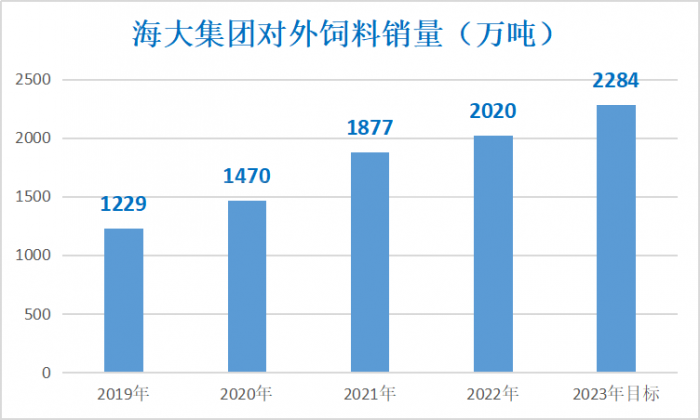

海大集团调低全年饲料外销目标至2284万吨!水产饲料销售低迷是主因

9月27日晚,海大集团发布公告,对2023年员工持股计划业绩考核指标进行调整,将原定将原定的“2023年公司饲料对外销量增量不低于300万吨”调整为“增量不低于260万吨”,即2023年公司饲料对外销量不低于2284万吨。而此前海大集团计划2023年公司饲料对外销量不低于2324万吨。

2023年上半年,海大集团实现对外饲料销量1004万吨,按全年达成饲料对外销量2324万吨计算,下半年仍需完成对外销量不低于1320万吨。海大集团表示,2023年公司饲料对外销量增量不低于300万吨达成概率已较低。

海大集团在公告中解释,水产饲料受台风天气影响,旺季销量低于预期增长目标,且由于四季度气温下降影响,后续无法弥补旺季受影响的销量;另外,部分地区洪涝情况也造成生猪饲料期间内销量增速下降。

公告显示,8月底至9月中旬,双台风“苏拉”“海葵”带来的连续、集中的强降雨,造成养殖水体酸碱度、水温、有机物等剧烈变化,溶氧大幅下降,严重影响水产动物正常摄食,导致期间水产养殖饲料投喂被动大幅减少甚至停止投喂。

截至9月中旬,公司当月水产饲料销量同比下滑10%左右,其中主要是普水料下滑接近20%,与公司7、8 月份销量同比增长形成反差。

其次,部分地区出现短期洪涝情况,对生猪存栏和猪瘟防疫都带来冲击,导致公司生猪饲料当月增长率下降。截至9月中旬,公司当月生猪饲料从7、8月近28%-30%的销量增长率下降到增长10%内,9月生猪饲料销量增长率下降明显。

公告还显示,大部分水产品养殖适合的温度区间为24°C-32°C,在这温度区间内水产品生长速度最快、采食饲料量也最大;当气温低于10°C时,大部分水产品就少量采食甚至停止采食。

由此可见,下半年海大集团的水产饲料业务已难以恢复。

值得注意的是,2023年上半年,海大集团水产饲料业务中,普水料销量已出现下滑。2023年半年报显示,海大集团因普水鱼行情低迷导致普水料需求较差,上半年普水料销量同比下降约19%,由于特水料同比增长19%,整体上水产料外销量同比增长1%。

海大集团在半年报中表示,水产饲料方面,年初水产养殖面临较大的库存去化压力,导致水产品价格普遍处于低位,养殖户采取控料以压缩成本,饲料需求下降;同时重要原材料鱼粉等动物蛋白原材料价格大幅、快速上涨,给水产饲料行业带来较大成本压力,行业洗牌速度进一步加快。

不仅海大集团,百洋股份饲料业务也以水产饲料为主,2023年上半年饲料业务也出现下滑,完成营业收入5.91亿元,同比下降16.08%。

此外,从事水产饲料研发、生产及销售的粤海饲料上半年实现营业收入28.18亿元,同比增长3.05%,归属于上市公司股东的净利润-3499.40万元,同时饲料销量也略有下滑。

除饲料销售下滑外,粤海饲料受水产养殖市场下滑影响还遭遇了回款难题。

2023年半年报显示,当期出鱼数量减少,资金回收受到较大影响,导致延后资金较多,饲料货款回收被延后,公司货款回收不及预期,报告期内计提的信用减值损失为9580.81万元,同比增加6134.83万元,其中应收账款计提信用减值损失8513.91万元,同比增加5111.78万元,对公司净利润产生较大影响。

截至2023年6月底,粤海饲料应收账款已达16.91亿元,占营业收入60%,而对比上市前2021年, 应收账款激增近1.2倍,应收账款周转天数从44天增长至98天。

除海大集团提及的原因外,事实上2023年水产饲料业务的不景气已在行业内形成共识。

我的钢铁网针对占全国水产饲料总产量31.87%的广东市场调研发现,多数企业达成普水料产量缩减的一致观点,主要原因是普水料原料价格上涨,水产品价格涨价幅度低于原料涨价幅度,而国内对消费恢复预期过高,叠加塘租涨幅明显,导致水产品存塘量大,供应产能过剩,供应端竞争激烈,拉低水产品价格,下游水产养殖效益亏损下部分普水养殖户转养特种品种,综合预计2023年普水料规模下降15%-20%左右,特水料或有一定的增长空间。

来源:界面新闻、华思联认证

一周热点

- 2023-10-09猪企“向下”发展,消费恢复促收下难掩“跨界”壁垒

- 2023-10-09饲料需求增长,玉米四季度现货走势如何?

- 2023-10-09中华人民共和国农业农村部公告第 681 号

- 2023-10-08新季收割开启 玉米价格“危中有机”

- 2023-10-08分析人士:豆粕期价波动重心将继续下移

- 2023-10-08价格7月底以来首次破“8” 生猪较难摆脱宽幅震荡走势

- 2023-10-08农业农村部办公厅关于公布2023年农业品牌精品培育名单的通知

- 2023-10-07全国执业兽医资格考试委员会公告 农医考公告第32号

- 2023-10-07猪市走势:四季度消费旺季叠加市场情绪推涨下,生猪价格高点或有被突破的可能!

- 2023-09-30上市公司举行集体婚礼 费用全免 另有礼金6000元