【导语】今年上半年主产区玉米供应趋紧,下游饲用需求有较强支撑,全国玉米月均价持续上涨,但仍低于近年同期水平。下半年以新季玉米上市为分界点,玉米供应先紧后松,需求或先弱后强,预计7-8月份玉米价格小幅上涨,9-12月随着新粮上市价格将季节性回落。

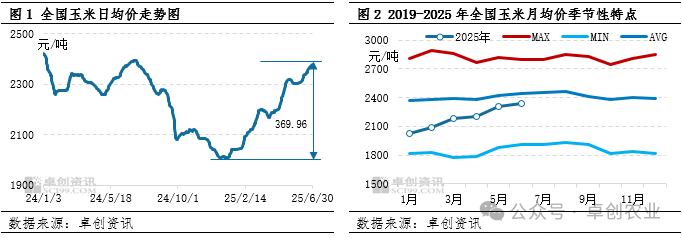

今年上半年国内玉米价格整体呈上涨趋势。卓创资讯监测数据显示,截至6月30日,上半年全国玉米均价2189.13元/吨,较去年下半年均价涨幅0.19%,较去年上半年跌幅5.56%,其中高低点价差为369.96元/吨。从近年月度价格走势来看,今年上半年月均价不断向近年同期平均值靠拢,但仍处于近年较低位。6月全国玉米均价2340.47元/吨,较近6年同期平均值低106.54元/吨。上半年玉米价格上涨的主要原因是供应趋紧、需求偏强。

供应:基层农户售粮进度加快,供应趋紧

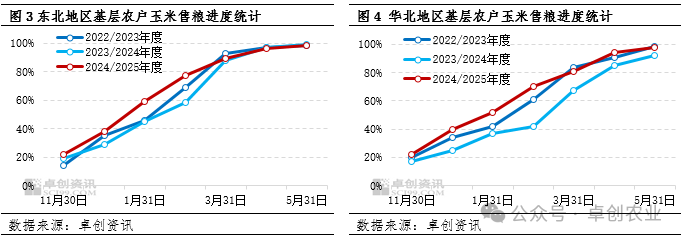

由于去年新季玉米上市后东北出现暖冬天气,以及市场价格持续偏弱,产区基层农户售粮积极性提升,售粮进度明显快于去年同期。叠加减产影响,导致今年上半年产区玉米供应趋紧。期间受到中美关税问题的影响,以及贸易商库存低于去年同期水平,市场看涨情绪浓厚,产区供应紧张状态持续。卓创资讯监测数据显示,一季度东北基层农户平均售粮进度由59%提升到89%,平均售粮进度为75%,较去年同期快11个百分点;华北基层平均售粮进度为67.67%,较去年同期偏快19个百分点。二季度基层粮源陆续收尾并转移到贸易商环节,但由于近年贸易商持续亏损,今年库存量多低于去年同期水平,且部分库存分散在中小型贸易商手中。据卓创资讯调研了解,截至6月末,东北产区多地贸易商库存量较去年同期下降40%-50%。

需求:饲用需求增加,深加工行业表现偏弱

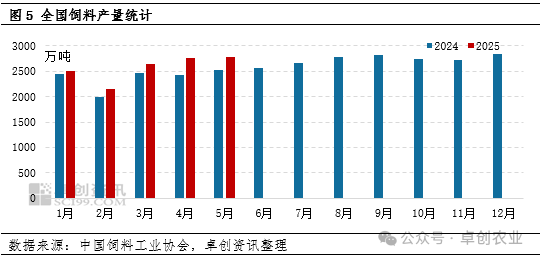

饲料市场作为玉米重要的下游消费领域,饲料产量变化对玉米市场有着至关重要的影响。中国饲料工业协会数据显示,今年上半年全国饲料产量整体是增长趋势,1-5月饲料总产量12814万吨,较去年同期增长8.30%。除春节所在的2月份,其他月份同环比多表现为不同程度增加。由于玉米价格上涨,饲料企业原料成本存在一定压力,配合饲料中玉米用量呈下降趋势。新季小麦集中上市后,价格替代优势明显,华中、南方饲料企业积极采购小麦,玉米仅维持刚需采购。除此之外,由于畜禽产能处于近年同期较高位,主要养殖区域的养殖粮需求对市场有一定支撑。再者,玉米进口量同比锐减,饲料市场需求对玉米亦有较强支撑。

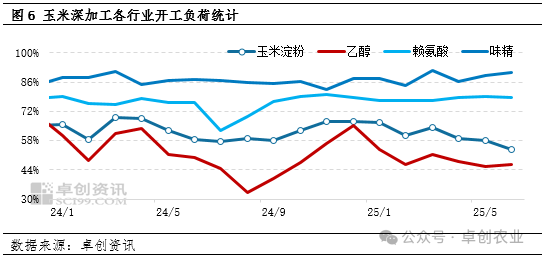

相较于饲料市场来看,玉米深加工需求表现偏弱。由于今年上半年玉米价格持续上涨,深加工产品价格上涨乏力,深加工企业生产压力居高不下,部分行业持续处于亏损状态,开工负荷下降。卓创资讯监测数据显示,今年上半年玉米淀粉、乙醇、赖氨酸、味精的开工负荷分别为60.40%、48.70%、78.06%、88.39%,较去年下半年分别下降1.57个百分点、上升0.75个百分点、提升3.50个百分点、提升2.52个百分点,较去年上半年分别下降3.61个百分点、下降7.28个百分点、上升1.10个百分点、上升0.64个百分点。从玉米需求来看,玉米淀粉、乙醇行业需求下降较多,赖氨酸得益于畜禽产能增加开工负荷上升,味精行业开工负荷上升主要受春节需求旺季带动。但赖氨酸、味精行业玉米需求占比较低,其增量难以弥补玉米淀粉、乙醇行业的需求缺口,所以今年上半年深加工企业的玉米需求减少

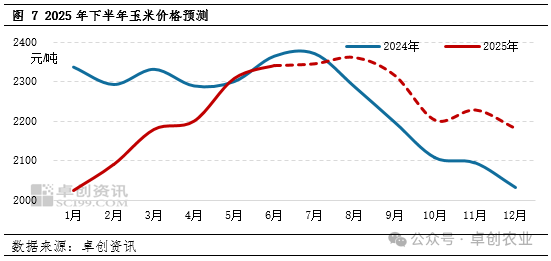

下半年玉米价格或先强后弱

下半年玉米供应以新季玉米上市为分界点,呈先紧后松状态。随着粮源不断被消耗,7-8月玉米供应将维持紧张状态,但进口玉米以及双向竞价销售玉米将起到供应补充作用。据了解,7月1日挂牌189003吨进口玉米,成交183172吨,成交率96.91%,成交溢价95-163元/吨不等,饲料企业到厂价与当地小麦到厂价格接近。高溢价成交对市场价格有一定支撑作用,需持续关注进口玉米量价变化对市场的影响。预计8月份双向竞价玉米开始集中出库,进一步补充市场供应,叠加南方及西北春玉米少量供应,玉米供应缺口或将缓慢收窄。由于7-8月份深加工企业集中检修,以及饲用需求季节性减少,预计玉米价格涨幅受限。需关注新季玉米长势对市场情绪的影响。随着新疆新粮上市及华北早熟玉米阶段性上市,9月份市场价格将季节性回落。

四季度东北、华北产区新粮集中上市,市场供应宽松,但下游需求增幅有限,市场呈现阶段性的供强需弱状态,且市场价格由陈玉米向新玉米过渡,预计玉米价格重心将走低。

综上所述,上半年玉米市场呈现供弱需强状态,全国玉米价格整体走高,但仍处于近年同期偏低位。下半年市场行情以新季玉米上市时间8月末为分水岭,玉米价格将先小幅上涨后季节性下跌。

更多玉米行情分析,请关注卓创资讯相关半年报产品。