本周提要

本周五国内玉米现货均价2413元/吨,与上周持平,玉米现货企稳,区域分化明显;期货微涨。新麦上市加速压制市场情绪,贸易商腾库增加流通,但下游承接乏力。小麦替代优势初现,深加工与饲料需求平淡。短期关注新麦收储政策及天气,预计玉米维持震荡,中期存反弹可能。

01现货市场动态

-

价格走势

-

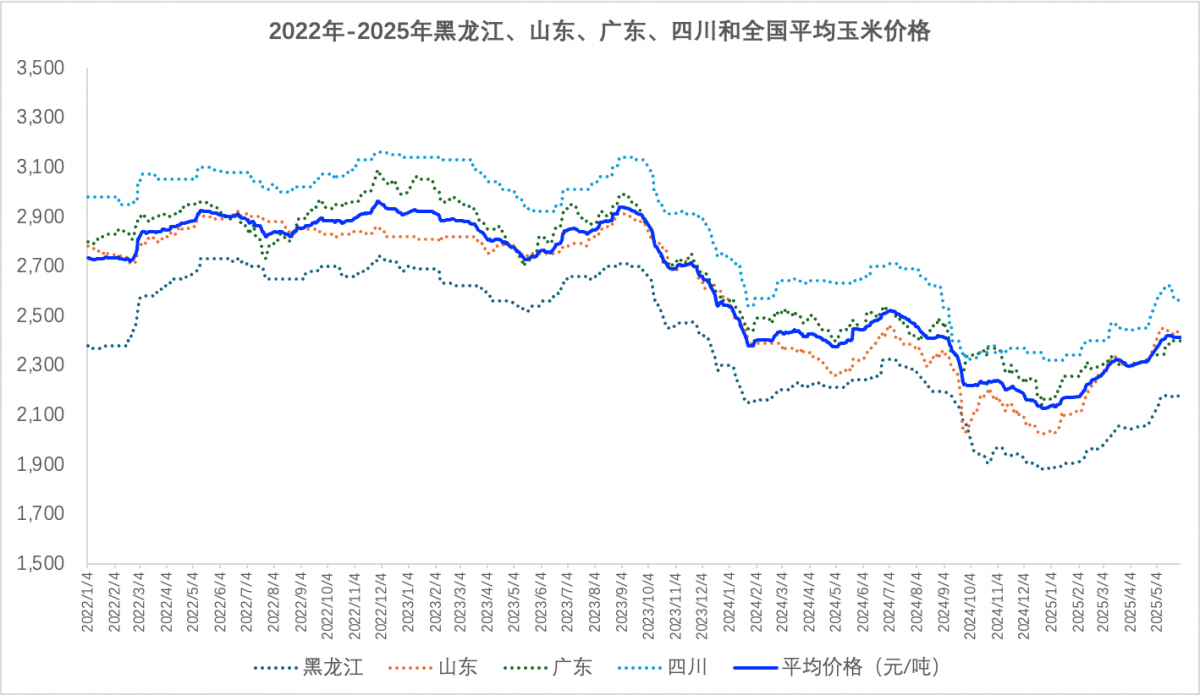

玉米现货:本周五国内玉米现货均价为2413元/吨,环比持平。

-

华北地区:山东深加工企业收购价区间2380-2490元/吨,周涨10元。企业通过调价刺激到货,但贸易商麦收腾库增加供应,抑制涨幅。

-

东北地区:吉林、黑龙江部分企业下调10元,仅铁岭等个别企业小幅提价。贸易商逢高抛售,但深加工检修增多且库存充足,需求承接不足。

-

南北港口:北方港口因集港量降、库存下行,价格坚挺;南方受成本支撑,贸易商报价心态趋强。

-

图1 主要省份和全国玉米平均价格走势

(数据来源:秣宝网)

2. 驱动因素

-

供应端:华北贸易商加速腾库备战麦收,市场流通量增加;东北余粮持续释放,但粮质分化加剧。

-

需求端:饲料企业观望新麦性价比,采购谨慎;深加工开工率维持低位(淀粉62%、酒精39%),加工利润亏损抑制玉米消费。

02期货市场:主力合约(2507)

-

价格表现:本周五大连玉米期货2507合约收于2336元/吨,周环上涨0.34%(+8元),但涨幅受限于新麦压力及政策预期偏空。

- 市场情绪:

-

谨慎看多:投机者连续七周增持CBOT大豆净多头,但玉米净空头仅小幅削减,反映对供应压力的担忧。

-

政策敏感:白宫可能放宽生物燃料豁免,削弱石油需求,间接压制玉米制乙醇预期;国内关税政策调整亦增波动风险。

图2 大商所C2507玉米期价走势图(日k行情)

(截图来源:东方财富网)

03周边市场和下游产业

-

替代谷物

-

小麦:新麦上市加速(河南进度44.6%,安徽超40%),开秤价高开高走(部分达1.6元/斤),陈麦轮换叠加新麦供应,价格周跌6-20元/吨。山东小麦-玉米价差收窄至持平,饲料企业观望等待收储政策明朗。

-

进口谷物:广东港进口玉米完税价2130元/吨,较国产玉米低260元,优势显著;美玉米加征关税后仍无竞争力。

2. 养殖产业

-

生猪:猪价反弹至14.5元/kg,养殖端控量出栏,但屠宰亏损抑制宰杀意愿。

-

禽类:肉鸡价格震荡,冻品库存高位;蛋价低位徘徊(主产区<3元/斤),老鸡淘汰放缓。

-

饲料需求:畜禽存栏高位支撑玉米添加比例,但小麦替代初现且豆粕低价削弱蛋白优势。

3. 深加工产业

-

淀粉与酒精加工利润持续亏损,开工率维持低位(淀粉62%、酒精39%),工业消费无起色。

04核心矛盾与后市展望

-

短期矛盾

-

供应宽松 vs 需求疲软:贸易商腾库增加流通,但饲料和深加工承接乏力,新麦上市进一步挤占玉米需求。

-

政策扰动:生物燃料豁免政策悬而未决,国内小麦收储节奏影响替代规模。

2. 中期驱动

-

天气与产量:6月为玉米关键生长期,若北美天气异常(如干旱),或触发减产担忧。国内东北春播结束,苗情整体良好。

-

新麦定调:若新麦收储价高企,饲料企业转向小麦采购,玉米将面临去库压力;反之则支撑玉米价格。

3. 价格预判

-

短期(1-2周):现货震荡偏弱,区间2380-2450元/吨;期货受政策预期波动,关注2300-2350元/吨支撑。

-

中期(1-2月):新麦价格明朗后,玉米或迎阶段性反弹,但需深加工利润修复及养殖需求回暖配合。

05建议

-

贸易商:华北逢高出货,东北优质粮源可暂持;关注新麦品质分化带来的区域套利机会。

-

饲料企业:暂缓玉米采购,择优收购新麦;动态测算小麦-玉米价差,替代比例控制在15%以内。

-

投资者:期货区间操作(2300-2380元/吨),关注天气炒作及政策信号;期现价差>150元时正套介入。

06风险提示

-

政策超预期:生物燃料豁免扩大或中国加征新关税,冲击进口成本逻辑。

-

新麦质量与收储:若小麦大规模倒伏或收储价偏低,替代优势减弱或提振玉米。

-

天气异常:北美干旱或国内汛期暴雨,影响单产预期。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)