本次美国农业部(USDA)7月供需报告将于当地7月11日12时公布,预计2025/2026年度美豆供应不会调整,库存可能会略有下调。

2024/2025年度美豆旧作供应端基本确定,截至5月,美豆累计压榨18.46亿蒲式耳,比2023/2024年度增加5.89%,接近整个年度增长目标。截至6月19日,美豆旧作周度净销售50万吨左右,累计出口销售4947万吨,距离出口目标还有88万吨没有完成,但距离旧作结束还有两个月时间。由于巴西大豆比美国和阿根廷大豆价格高,非中国地区采购美国大豆增多,导致美豆旧作出口转好。因此,7月份USDA供需报告或许会仅上调大豆出口,由此可能导致期末库存略降。

7月USDA供需报告会做哪些调整?

对于2025/2026年度,6月底种植面积报告中预估,今年美豆种植8338万英亩,低于之前USDA6月报告中的8350万英亩,估计7月报告也将沿用8338万英亩的种植面积。由于5月至7月是大豆生长阶段,USDA通常不会调整单产预估,将会维持52.5蒲式耳/英亩的趋势单产。那么,7月报告中新作美豆产量将下调至43.33亿蒲式耳,低于6月的43.4亿蒲式耳。

对于需求端而言,5月报告中下调美豆出口,6月报告未调整。6月份以来,新作美豆出口净销售有所改善,虽然缺乏中国采购新作美豆,但是其他非中国地区采购增多。截至6月19日累计销售新作美豆134万吨,高于旧作的123万吨。中国是否采购仍然存在不确定性,因此7月报告中出口或将维持不变。

市场预期2026年开始,美国生物柴油合规义务量增加较多。美豆压榨产能继续投产,新作美豆压榨量在4月和5月报告中连续上调。预计2026年美豆压榨产能达到27.39亿蒲式耳/年,6月报告中压榨目标为24.9亿蒲式耳,产能利用率将会高达90%。另外,在2026年生物柴油合规义务量确定前,美豆压榨可能也不会调整。

因此,最终7月报告中美豆新作结转库存将从2.95亿蒲式耳下调至2.7亿~2.8亿蒲式耳,本次报告和6月的一样,可能并不会引发美豆较大的供需形势变动。而2024/2025年度南美大豆基本定产,只是近期一些机构也在上调2024/2025年度巴西大豆产量,但是幅度较小,阿根廷产量维持不变。2025/2026年度南美大豆还未播种,所以,本次报告也不会对南美大豆新旧作产量进行调整。

CBOT大豆在区间震荡中等待天气驱动

截至6月24日当周,约12%的美国大豆种植区正受到干旱影响,之前一周为13%,但是高于去年同期的6%。截至2025年6月29日当周,美国大豆优良率为66%,低于市场预期的67%,前一周为66%,上年同期为67%。但到7月初,中西部主产区降雨表现一般,强度并不高,且伴随着高温,优良率恐将继续下滑。如果雨量持续一般,52.5蒲式耳/英亩的趋势单或将难以实现。

参考往年情况,2025/2026年度供需形势下,CBOT大豆价格一般要在1100美分/蒲式耳以上。尽管压榨需求向好,但是中国迟迟不买美豆新作。鉴于此,近期CBOT大豆价格偏弱,总体在1010~1080美分/蒲式耳之间震荡,显得有些低估,盘面也未包含天气升水。

6月中下旬以来国内豆粕发生了什么?

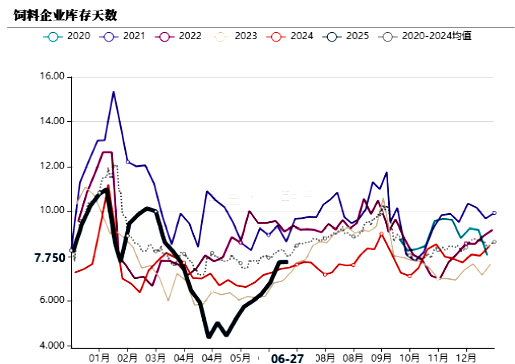

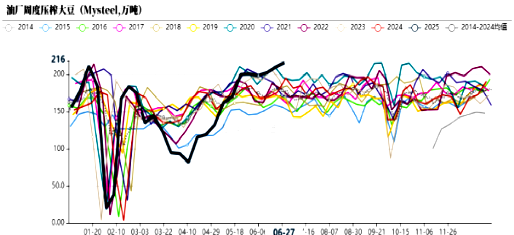

在6月底之前,饲料企业库存天数仍明显低于正常水平,主要是前期进口大豆到港延迟,叠加油厂开机压榨不顺畅,豆粕库存偏低。5月中旬以后,周度大豆压榨量恢复到正常水平,但下游对豆粕的提货需求量高,虽然豆粕累库,但库存仍处于历史偏低水平。

图1:国内饲料企业豆粕库存天数(天)

数据来源:我的农产品,紫金天风期货研究所

图2:国内油厂周度大豆压榨量(万吨)

数据来源:我的农产品,紫金天风期货研究所

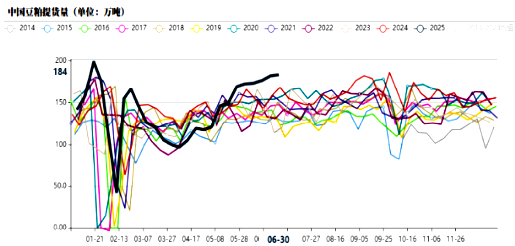

随着饲料企业不断采购,豆粕库存天数也恢复到正常水平,市场担忧提货需求将会下降。而油厂周度大豆压榨量处于高位,豆粕面临累库加速。

图3:周度国内豆粕提货量(万吨)

数据来源:我的农产品,紫金天风期货研究所

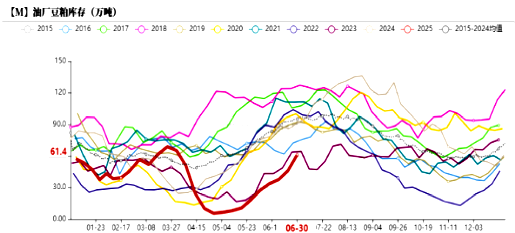

图4:国内油厂豆粕库存(万吨)

数据来源:我的农产品,紫金天风期货研究所

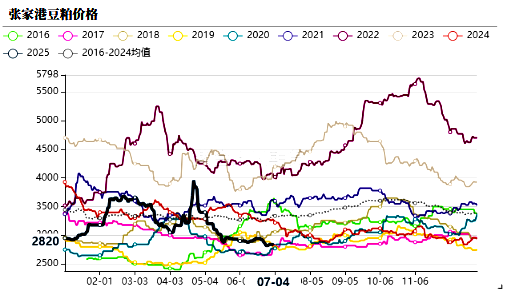

另外,国内企业开始采购阿根廷豆粕,市场认为将会缓解四季度进口大豆原料采购不足的问题,豆粕盘面和现货逐步下跌。最近国内企业采购阿根廷豆粕,也能弥补远月大豆买船不足的问题。华东地区豆粕现货一口价从6月中旬最高的2910元/吨(现货基差M2509-160)下跌至7月初的2810元/吨(现货基差M2509-140)。

饲料养殖企业对豆粕的消费有何变化?

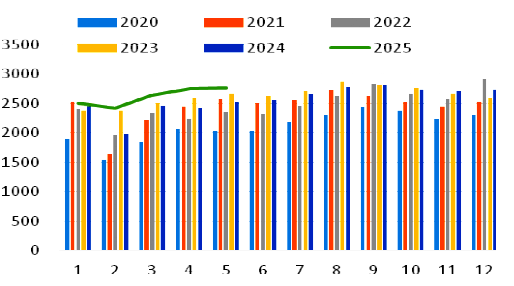

2025年5月,全国工业饲料产量2770万吨,环比增长0.6%,同比增长6.9%。而5月份国内豆粕提货量为497.84万吨,比4月份增加13.62%,预估6月份提货量比5月下降1.55%。

图5:近年国内月度饲料产量(万吨)

数据来源:饲料工业协会,紫金天风期货研究所

相对于5月份饲料产量的温和增长,豆粕提货量增幅更多。这主要是因为豆粕现货一口价比较便宜,尤其是华东、华南地区价格为2800元/吨,华北地区在2900~3000元/吨时,下游愿意采购使用,上调豆粕添加比例。据了解,在一些地区,豆粕在鸭料中的添加比例为6%,肉鸡料30%,猪料8%~10%。若使用国内小麦替代玉米,对豆粕需求量的影响不大,预计仅减少约1%~2%的豆粕用量。

虽然国内允许进口巴西DDGS,但是品质不高,蛋白含量约30%,脂肪含量约5%,而其他葵粕等到港数量少。因此,杂粕数量替代有限且部分品质有问题,短期内如果无杂粕替代,预计现阶段豆粕较高的添加比例将会持续到9~10月份。但是从8月份开始,饲料产量会季节性增加,也会额外带动豆粕的消费。

6月底,蛋鸡存栏进一步增至12.7亿只,是2020年下半年以来最高的。虽然6月份蛋鸡鸡苗销量比5月略降至4316万羽,但是也处于历史高位,对应10月蛋鸡存栏量也将比较高。

国家统计局发布的报告显示,2024年5月末能繁母猪存栏4042万头,月环比增加0.1%,同比增加1.2%。虽然存栏增速下滑,但是产能仍处于增加趋势。5月份仔猪出生量543.39万头,环比增加1.2%,同比增加9%,虽然仔猪销量环比减少1.17%,但销量仍高于去年同期。三季度商品猪存栏仍将增加,因此,畜禽养殖对豆粕的消费基础还是比较坚实的。

远月豆粕盘面和现货价格走势如何?

7月9日是美国“对等关税”暂停90天的最后日期,越南和美国达成协议,将会采购美国农产品,后续其他国家也将和美国谈判,但是否同样要求采购美国农产品还不确定。

如果中美后期和谈,采购美国大豆恢复正常,全球大豆贸易流将会和之前一样,国内豆粕盘面就不会有巴西贴水上涨以及贸易摩擦预期的支撑,进而将走弱。毕竟总体上全球大豆还是过剩的,2024/2025年度巴西大豆出口和压榨相比2023/2024年度还没有较大增量。而2024/2025年度巴西大豆又是增产的,美豆2025/2026年度新作还将面临巴西旧作的竞争。

目前油厂在豆粕6-9月基差大多销售完毕,饲料厂采购进度在80%左右,油厂在10-1月基差销售完成10%~20%,饲料厂采购进度20%~30%。远月豆粕基差下游采购相对谨慎,也是基于担心中美和谈之后,南北美大豆一起竞争市场,造成贴水下跌,但更多是阶段性的。

目前还不清楚转基因豆粕证书是否容易申请批复,考虑到运输距离和进口豆粕品质的稳定性,最终进口数量可能不会有较大增量。相比于豆粕2509合约,2601合约的价格更没有贸易摩擦的升水。

图6:江苏张家港地区豆粕现货价格(元/吨)

数据来源:我的农产品,紫金天风期货研究所

尽管7、8月份大豆供应压力大,但是现货基差下跌有限,当前豆粕2800元/吨的现货一口价也处于历史低位。因此,中美即使和谈,豆粕盘面和现货一口价向下空间不多,反而有点利多,容易反弹。但是如果美豆采购没有恢复,那么,后期远月豆粕盘面和现货也将逐步走强,也要注意天气风险。