【导语】春节后产区整体上货量不多,阶段性有少量上货。进入3月份局部产区花生价格小幅走高,贸易商有惜售心态。不过下游市场需求淡季,对高价持谨慎态度。整体来看产区仍有部分余货量,关注后续上货进度,短线价格稳中小幅偏强运行。

1

年后现货市场先涨后落再回升

整体幅度有限

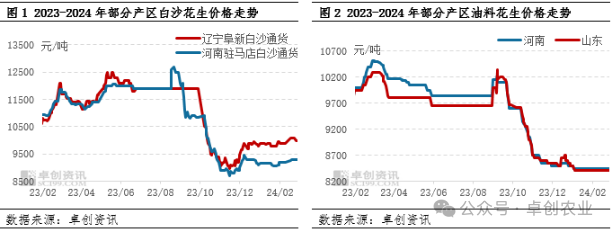

春节后,产区价格整体小幅偏强后回落。节后初期部分批发市场在库存少量消耗后有补库需求,同时产区基层仍处于节日氛围,上货量有限,叠加河南、山东等产区有降雪天气,上货量整体维持低位,产区价格小幅上行。正月十五过后,批发市场、食品厂等补库陆续扫尾,进入传统交易淡季,需求支撑力度下降。同时部分地区如河南白沙产区农户外出打工前有适量上货行为,产区价格出现小幅偏弱现象。进入3月初,河南地区上货减少、东北及山东等地仍缺乏上量的情况下,贸易商商品米低价惜售,白沙价格再度小幅上扬,大杂花生基本维稳。

总体来看,春节过后的价格波动幅度维持在100-300元/吨之间,幅度整体有限。截止到3月7日,驻马店地区白沙通货米收购均价9500元/吨,节后至今累计走高2.15%,8个筛上精米装车参考10700元/吨,节后至今累计走高2.39%;大杂通货米收购均价9300元/吨,节后整体变动不大;阜新白沙通货米收购均价10100元/吨,节后至今累计走高1.00%。山东油料参考均价8400元/吨,环比暂稳。

2

产区有部分余货量 短线上货不多

根据卓创资讯调研情况显示,春节前后产区货源得到适量消耗。总体来看货源分散于农户、小贩、贸易商等环节。近期整体上货积极性不高,一方面部分农户外出打工,另一方面气温尚未全面回升,农户、小贩等观望为主,贸易商库存惜售。

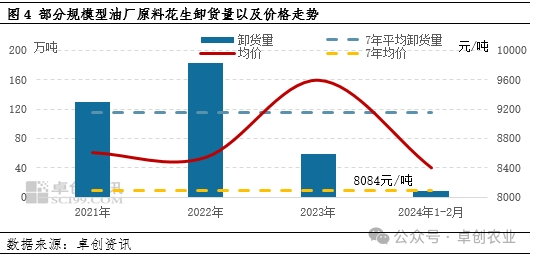

分产区来看,截止到2月末,河南地区白沙花生新产区如上蔡、平舆、新蔡以及有春花生的地区如确山、信阳等地余货量已较少,约剩余20%-30%,叶县、平顶山等产区也因周边产区贸易商调货余货量较少,驻马店、南阳传统产区余货量则略多,综合来看,初步估算河南地区白沙花生余货比例约41%。大杂花生产区,淮阳地区上市时间较早余货量较其他产区均低,商丘、开封等地货源适量消耗,总体来看,河南大杂花生整体余货比例38%左右。辽宁地区白沙花生上市早的地区消耗略多,如绥中、台安等地,铁岭、阜新、锦州等地部分货源转移至小贩环节。总体来看,初步估算辽宁白沙余货比例约37%,兴城花育23余货比例约35%。吉林地区余货比例约43%。山东地区一般上市之后农户上货速度慢,部分贸易商消耗外调货源,不过种子出货量尚可且春节期间部分农户有自榨油需求,预估本产区余货比例约43%。河北地区整体货源继续消耗中,种子出货尚可,预估产区余货比例约35%。

3

需求相对平缓 关注大型油厂入市情况

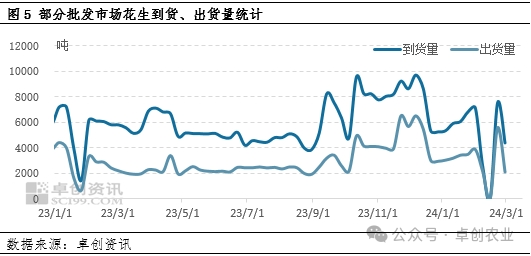

2023年是近几年来原料花生卸货量相对较少的一年,卓创资讯统计部分规模型油厂2023年累计收购原料约59.29万吨,同比下滑67.62%,油料收购均价同比增长12.19%至9587元/吨,成本压力以及花生油、粕销售偏缓的影响下,原料采购积极性受限。节前油厂原料收购陆续扫尾,春节期间部分油厂花生油库存得到适量消耗,部分出货仍相对不理想。

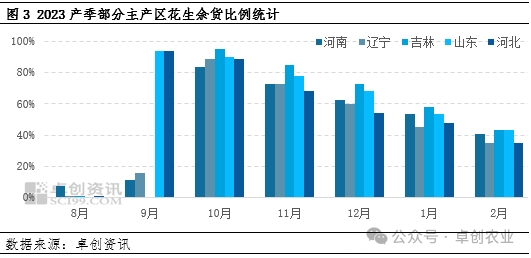

春节之后,部分地方油厂陆续入市收购原料,价格较春节停收前变动幅度有限。油料收购意向价格参考8000-8800元/吨,个别质量好的有高价。大型油厂多数尚未入市收购,按照往年情况来看,部分大型油厂3月后或陆续入市收购,目前的原料均价较2023年大幅好转,成本压力处于相对低位,后续或有适量补库需求,但油粕交易均不理想的情况下,收购量整体恢复速度仍有待观望,或暂无涨价收购意愿。

春节前后,批发市场货源适量消耗后有补库行为。进入3月后,批发市场、食品厂等处于需求淡季,缺乏刚性需求条件。近期随着产区价格再度小幅走高,部分市场逢低有少量采购,受制于出货速度,高价采购意愿仍不足。关注3月份货源实际消耗情况以及清明节前市场备货启动时间。

综上所述,随着正月后产区农户、小贩等陆续从春节氛围中走出,关注基层上货的变动。近期产地整体缺乏上货,各阶层低价均有惜售心态。随着后续气温的升高,农户、小贩等存储条件缺乏,上货量不排除有增加可能,不过初期心态仍相对有支撑。需求方面批发市场、食品厂等暂时处于淡季,支撑力度有限,油厂收购状态暂时偏稳。短线预计花生价格波动空间有限,维持稳中小幅上涨状态,关注上货量变动节点。