【导语】2月份由于月内生猪出栏不畅叠加肥标价差走阔,养殖端存压栏增重意向,生猪存栏量继续走高;而当下仔猪价格回归至其成本线以上,养殖端主动淘汰母猪意愿减弱,且部分看好后市仍存补产能动作,能繁母猪存栏量减幅收窄,两者走势分化;而能繁母猪的减产或导致后续生猪出栏减量,对价格有利多支撑。

1

2月份生猪存栏环比增幅扩大

能繁母猪存栏环比跌幅收窄

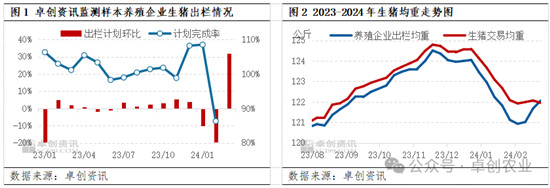

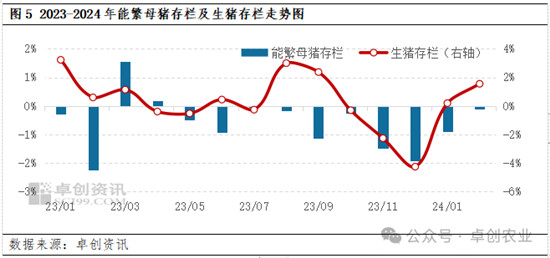

卓创资讯数据显示,2月份生猪存栏量呈环比增加趋势,涨幅1.55%,较1月份环比涨幅扩大1.36个百分点;能繁母猪存栏量呈现环比下跌走势,跌幅0.10%,较1月份跌幅收窄0.80个百分点;生猪存栏量增幅扩大的主要原因是养殖端2月出栏计划完成并不理想,部分生猪将压栏至后续月份出栏,生猪存栏量因此增加;而能繁母猪存栏环比跌幅收窄的主要原因为养殖端对后市行情信心提升,主动淘汰母猪意愿较前期减弱。

2

月内生猪出栏量不及预期

生猪存栏处于高位

据卓创资讯数据监测,2月份样本养殖企业出栏计划仅完成86.31%。由于春节位于2月份,加之节前养殖端清栏有限,共同导致2月份养殖单位出栏计划完成率不及预期;从体重的走势亦可以看出,节后养殖单位出栏均重增加明显,截至3月7日,卓创资讯监测样本养殖企业出栏均重为122.66公斤,环比春节前最后一周增加1.73公斤。一方面由于月内生猪销售不畅,部分养殖端栏位压力较大;另一方面,当下肥标价差仍处于走阔趋势,肥猪价格较标猪仍处于优势,部分养殖单位为获取更多盈利而选择压栏。2月出栏计划完成不及预期叠加部分养殖单位压栏增重,共同导致2月份生猪存栏量增加。

3

养殖端主动淘汰意愿减弱

能繁母猪存栏环比降幅收窄

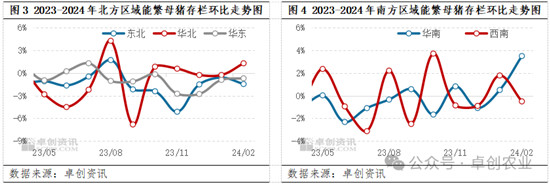

卓创资讯监测2月份样本数据显示能繁母猪存栏仍环比下跌,但跌幅收窄。分大区来看,进入2024年,南北区域大部分仍在去产能阶段,主要原因则是由于猪价低位运行,养殖端仍存被动减产动作;但由于当下仔猪价格已经回归到其成本线以上,养殖单位主动淘汰意愿减弱,因此数据显示,多数区域去产能速度放缓。除此之外,华北、西南等大区,仍有部分养殖端看好后市行情,存逆势补产能动作,因而能繁母猪存栏环比增加。总体来看,养殖端减产速度放缓叠加部分逆势补产能共同导致2月份能繁母猪存栏量环比降幅收窄。

4

前期产能去化周期较长

后续出栏有减量空间

能繁母猪作为先行指标,直接影响10个月之后的生猪出栏量。从能繁母猪存栏数据来看,2023年5月份至2024年2月份,由于在此阶段猪价并未冲高,养殖端为减少亏损,存在去产能动作;加之区域性猪病复发,存栏受损,能繁母猪存栏持续下降;生猪存栏则直接影响4-5个月后的生猪出栏,从生猪存栏数据来看,受疫病影响,2023年四季度亦呈逐月环比减量趋势。因此,上半年生猪出栏量仍存减量可能,但受实际生猪存栏影响,总体减幅或有限。

综上所述,根据能繁母猪及生猪存栏量的变化趋势分析,2024年上半年生猪出栏量存减量预期,一定程度上或对猪价形成利多效应;但由于减幅相对有限,且上半年多处于消费淡季,猪价总体暂未完全形成趋势性的上涨机会。