玉米供需格局正在发生巨变

玉米是国内重要的饲料粮,在粮食安全中占有重要的战略地位。众所周知,我国玉米产需缺口仍存,影响玉米价格最关键的因素是供需,但阶段性供需转换主要通过替代和进口补充,行情涨跌切换很快。接下来玉米市场有三大变量影响行情走势:

一. 芽麦替代规模

现下芽麦是玉米产业链最为关注的热点。

今年芽麦数量大幅增加,但整体品质尚可,大部分毒素不超,无论是替代陈小麦还是玉米,企业的采购成本都会降低。从当前市场主流倾向来看,芽麦量级将在2000+万吨,主要产地河南安徽区域外流,后期小麦价格将是影响替代规模的重要因素。

今年芽麦抢购热情高涨,外流区域也广泛,南至两广地区,北方吉林地区周内也有数家深加工企业挂牌收购。9日吉林梨树新天龙率先挂牌收购芽麦,14水三等及以上芽麦价格为1.21,四等价格为1.2,今日价格又上涨1分,三等1.22元、四等1.21元。

二. 定向稻谷稻谷拍卖

最近,市场又传闻饲用稻谷重启拍卖。市场传言定向稻谷可能6月底或7月初开拍,投放2017年及以前稻谷,参与主体调整,由6家央企和5家饲料企业参与拍卖。底价上调100元/吨,即东北地区1700元/吨,其他地区1800元/吨。

根据中粮期货玉米周报:如果按照底价上调 100 测算,集港成本或在2800 附近,远高于当前北港玉米主流价格(当前不超过2700)。但 2017 年及以前的稻谷数量有限,如果拍卖投放,更多将在东北地区形成饲用替代,对产区价格形成“隐形顶”的作用,同时也要在月底关注拍卖投放是否增加 2018 年的标的。

5月以来美国玉米进口成本基本不超过2600,且中国取消与美国玉米订单,购买巴西玉米,南方对国内玉米采购积极性也不高。随着巴西二季玉米收获,现已有巴西玉米装船运往中国,预计未来几个月国内到货量有望增加。另外外媒报道中国与阿根廷在解决阿根廷玉米、高粱检验检疫问题,未来进口值得关注。

三. 玉米进口格局

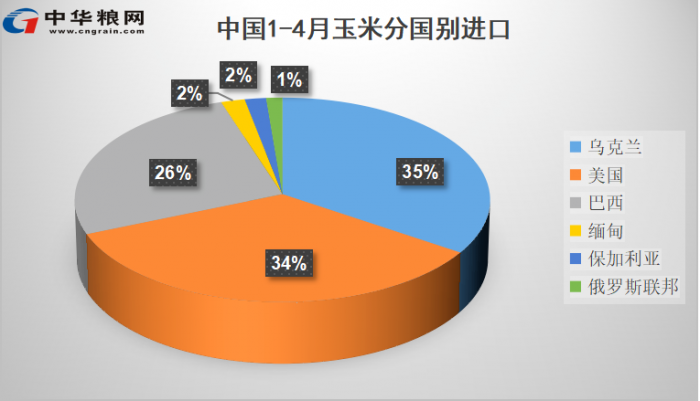

1-4月中国玉米共进口852.3万吨,同比减少8.4%。其中乌克兰进口290万吨,占比34%;美国进口289.8万吨,占到总量的34%;巴西进口221.5万吨,占比26%;缅甸进口16.6万吨,占比1.9%。

2020年我国玉米进口量首次突破进口配额,达到1129万吨;2021年进口再创历史新高,达到2836万吨;2022年进口量为2062万吨,继续处于2000万吨以上高位。

继2023年1月打通巴西玉米输华通道后,5月4日中国从南非进口的首船饲料玉米抵达广东麻涌港,共计5.5万吨南非玉米,标志着南非玉米输华通道的正式打通。

今年中国连续开辟了巴西、南非两个玉米进口来源国,一改之前中国玉米高度依赖美国、乌克兰两个北半球国家的局面,形成美国、黑海等北半球玉米主产国和主产区,与南美、南非等南半球玉米主产国和主产区互为补充的流通格局。

分析认为,这有利于进一步平衡全球季节性、区域性供给波动,稳定全球供应链系统。“南升北降”的趋势意味着中国玉米进口此前“美国一家独大”格局在2023年正在发生重大改变。

除了自然灾害外,不断加剧的地缘政治紧张也提示中国粮食进口应该加强风险管理,“不要把鸡蛋放在一个篮子里”。玉米来源多元化,可以进一步降低进口风险。

来源:中华粮网

一周热点

- 2023-06-305月我国粮食进出口数据看点

- 2023-06-30新希望六和公开承诺:落实主体责任,捍卫舌尖安全

- 2023-06-29中国正式接受世贸组织《渔业补贴协定》议定书

- 2023-06-29仔猪外销由盈转亏、淘汰母猪需求增量,四季度产能淘汰或加速

- 2023-06-29豆粕现货压力显现 后期价格走向需看天气“脸色”

- 2023-06-28山东省饲料行业协会关于认定先进集体和先进个人活动的通知(2023)

- 2023-06-28全球舞台 中国发声——CFIA首次参加GAPFA大会

- 2023-06-28直播回放:主要畜禽品种《低蛋白低豆粕多元化日粮生产技术规范》线上培训

- 2023-06-286月全球谷物市场与贸易报告

- 2023-06-28全球多地40℃高温肆虐,印度大量农产品运输中变质!大豆、玉米期价已悄然上涨