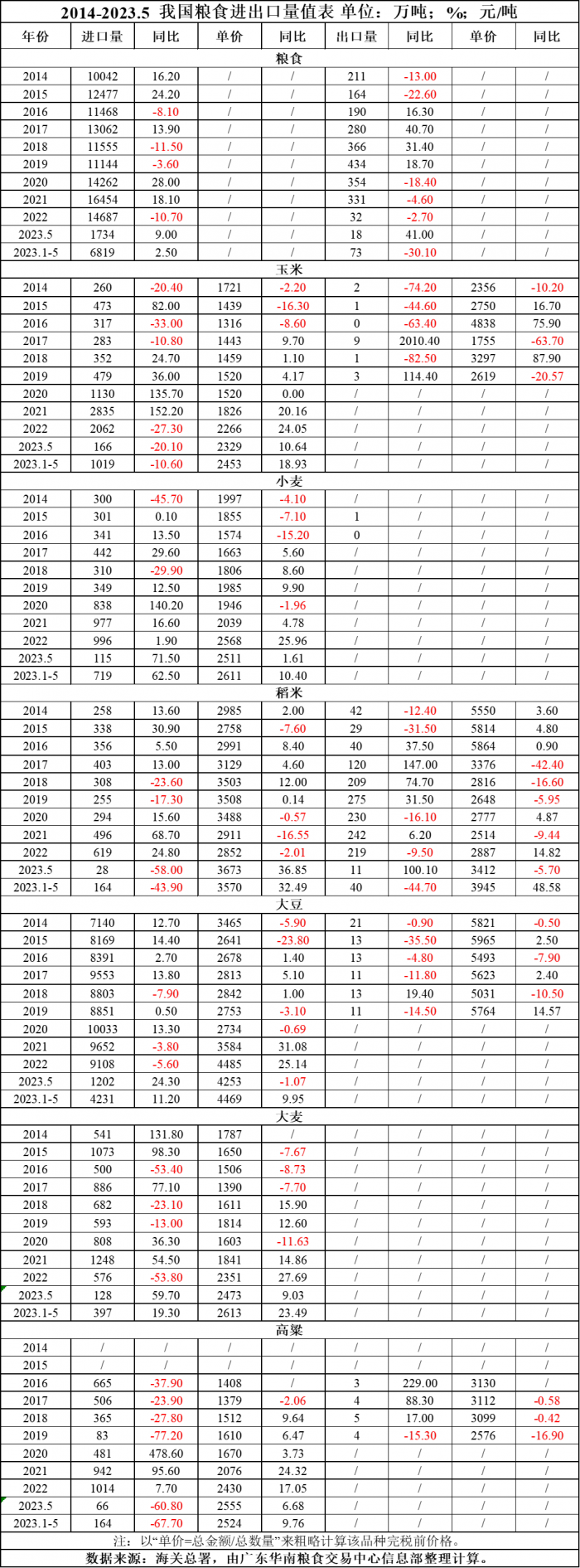

6月18日,海关总署发布2023年5月粮食进出口数据。

5月进口粮食1734万吨,同比增9%,1-5月,累计进口粮食6819万吨,同比增2.5%,金额25,823,904万元,同比增16.6%。其中,1-5月谷物及谷粉类进口2484万吨,同比减9.1%,金额6473057万元,同比增5.7%。1-5月大豆进口4231万吨,同比增11.2%。总体来看,5月份,玉米、稻米、高粱进口量继续同比大幅下滑;小麦和大豆进口量同比大增,带动整体粮食进口量增长。

具体地,5月玉米进口166万吨,同比减20.1%,进口单价2329元/吨,同比涨10.64%,环比继续下跌。1-5月进口玉米1019万吨,同比减10.60%,3-5月进口量持续减少。一方面是基于部分进口小麦的饲用替代效应,抑制了进口玉米的需求。另一方面则是进口玉米虽然二季度以来到港量减少,但远期进口到港预期较大,因巴西新作将继续增产,远期巴西进口到港成本更低,市场普遍反映四季度将有大量巴西玉米到港。反过来,远期玉米的采购也限制了近期的采购需求,因为预计未来的价格会更低,近期的到港量减少。1-5月平均进口单价2453元/吨,同比涨18.93%,但从单月来看,从今年1月的2522元/吨下跌至5月的2329元/吨,年内累计下跌7.65%。据国家粮油信息中心数据显示,美国玉米到港完税价低于国产玉米广东港口价的态势仍将持续,6月14日美国7月船期2号黄玉米对广东港口CNF报价310美元/吨,折到港完税成本2540元/吨,进口玉米理论到港价比国产玉米低250元/吨。从进口来源看,1-5月自美国进口346.81万吨,占比34%,平均单价2652元/吨,5月单价2373元/吨,较3月份的年内高位下跌15.5%。3-5月美国进口玉米数量明显减少。一是由于2022/23年度美国玉米减产,出口量预计为4380万吨,同比减1900万吨,其出口旺季在1-6月,因此下半年美国玉米的进口到港量有限,明年随着美国产量恢复,出口量大幅增加,我国自美进口玉米量或会再度回升。1-5月自巴西进口221.5万吨,去年同期几乎为零,占比21.7%,黄玉米平均单价2403元/吨,5月单价2343元/吨,仍较美国玉米低,但价差大幅收窄。5月我国自巴西进口量大降至5万吨左右。目前巴西二茬玉米开始收获,出口旺季在每年7-11月,市场信息显示,我国3-4季度预订采购量约500万吨,下半年巴西玉米到港量将增加。1-5月自乌克兰进口376.8万吨,占比37%,平均单价2292.7元/吨。值得关注的是,1-5月我国自缅甸进口玉米17万吨,自南非进口10.9万吨,1-5月缅甸玉米的平均进口到港价仅为2165元/吨,南非5月份单价2371元/吨。这两个都是今年我国首次规模进口玉米的来源国,尽管占比仅为2.7%,但对于拓展多元进口渠道意义重大。

5月大麦进口128万吨,同比增59.7%,单价2473元/吨,同比涨9.3%,但环比则继续回落。1-5月累计进口397万吨,同比增19.3%,随着近两个月进口量的同比回升,前五月总体上同比也有较为明显的回升。1-5月平均进口单价2613元/吨,同比涨23.49%。据我的钢铁网监测,6月25日,南通港东北二等玉米价格在2850元/吨,南通港澳大利亚高粱价格在2750元/吨,进口高粱价格较国产玉米低100元/吨。南通港加拿大大麦价格在2450元/吨,比国产玉米低400元/吨。大麦中的能量和粗蛋白质含量和玉米差不多,氨基酸组成优于玉米,因此在价格合适的情况下,可以考虑大麦替代饲料中部分玉米。不过,由于小麦芽麦价格较低,下游饲料企业基本无采购意愿,市场整体需求低迷,目前港口货源供应充足,贸易商出货困难。从进口来源看,1-5月自加拿大进口136.38万吨,占比34.35%,平均单价2786元/吨;5月单价2589元/吨,进口26.06万吨。1-5月自阿根廷进口108.68万吨,占比29.13%,同比降20.57%,平均单价2763元/吨;5月单价2605元/吨,进口30.31万吨。1-5月自法国进口106.57万吨,占比27.3%,平均单价2480元/吨;5月单价2465元/吨,进口52.9万吨。1-5月自哈萨克斯坦进口19.86万吨,占比5%,平均单价1821元/吨;5月单价1764元/吨,进口6万吨。

5月高粱进口66万吨,同比降60.8%,单价2555元/吨,同比涨6.68%。1-5月累计进口164万吨,同比大降67.7%,平均进口单价2524元/吨,同比升9.76%。1-5月高粱进口同比大降,一方面因为美国受干旱影响,高粱产量和可供出口量大幅收缩,而其正是我国最主要的高粱出口国。美国农业部在6月份供需报告里预测2022/23年度高粱出口量为0.9亿蒲(229万吨),和上月预测持平,比2021/22年度的2.94亿蒲(748万吨)减少69.39%。二是相对于大麦,高粱的进口成本仍维持较高位置,1-5月总体上仍高于国内玉米价格,替代性不强。不过,随着国内玉米、小麦价格回升,需求部分回暖,进口高粱6月份开始显现出价格优势,下半年到港量或将增加。根据澳大利亚统计局发布的统计数据,4月份澳大利亚高粱出口增长,主要受益于对中国的出口激增。4月份澳大利亚高粱出口量为40.02万吨,比3月份增加73%,其中对中国出口33.9万吨,比3月份增长62%,因为新季高粱收获上市。四分之三的出口高粱通过大型散货船从布里斯班港口运往中国。从进口来源看,1-5月累计自美国进口80.3万吨,其中5月份进口了40.1万吨,平均单价2544元/吨。自澳大利亚进口50.96万吨,平均单价2558元/吨,其中5月进口22.32万吨。自阿根廷进口29.55万吨,较去年同期(53.9万吨)减27.4万吨,减幅51%,占比26.78%,同比升10.98%,平均单价2410元/吨。

综合来看,1-5月粗粮总计进口1580万吨,同比减少400万吨,减幅20%,连续两年同比下降。

5月小麦进口115万吨,同比增71.5%,单价2511元/吨,同比涨16.1%,环比降2.1%。1-5月累计进口719万吨,同比增62.5%,平均进口单价2611元/吨,同比涨10.40%。环比来看,与玉米一样,小麦进口单价持续呈现弱势,进口小麦价格仍存在较大优势,进口节奏大幅提升,目前已经进口了关税配额的77.6%。不过,从面粉企业了解所得,今年1-2月进口到港数据的主要反映的是去年底的配额使用情况,因此减去这两个月进口的302万吨,今年的配额使用率大概为45%,总的来说进口节奏偏快,3个月已经使用了全年近一半的配额。市场主体表示,去年进口效益好,提前订货积极,上半年陆续到港量大。但鉴于国内行情前期急剧下行,6月份尽管麦价明显反弹,但进口麦压港的情况仍然较多,这也体现在广东销区的小麦采购价回升幅度较产区要小,进口麦的规模化压制是个重要原因。截至6月15日,美软红冬麦到港完税价较国产麦低260元/吨,仍有较为客观的进口利润,但如果没有其他政策性进口,超出关税配额的进口规模将受到限制,除非今年国内麦价再度大幅拉升,导致国内外价差大于65%的配额外关税,但这种可能性很低。从进口来源看,1-5月累计自美国进口47.5万吨,去年同期几乎为零,占比6.6%,5月进口再度降至0.04万吨的水平,前五月平均单价2496元/吨,5月价格为2565元/吨,价格的上涨使得进口需求收缩。1-5月自加拿大进口125.3万吨,占比17.4%,平均单价2821元/吨;与美国一样,5月单月自加拿大进口量降至1万吨,单价上升至2730元/吨。自澳大利亚进口450.5万吨,占比63%,平均单价2559元/吨。今年迄今为止,我国进口澳麦的量最大,主要因为其可供出口量大,价格存在优势,市场反映前期有部分用作饲料,但后期发觉蛋白不够高,作饲料用优势不大。自法国进口77.1万吨,占比10.71%,平均单价2601元/吨,3-5月份均没有法麦进口。自哈萨克斯坦进口9.9万吨,主要集中在5月,当月进口7.35万吨,单价2115元/吨。自俄罗斯进口1.36万吨,仍然是零星进口。

5月大豆进口1202万吨,同比增24.3%,单价4253元/吨,同比降1.07%。1-5月累计进口4231万吨,同比增11.2%,单价4469元/吨,同比升9.95%。从进口来源看,1-5月累计自巴西进口2014.78万吨,其中5月就进口了1093万吨。1-5月自美国进口1918万吨,5月仅进口94万吨。据第一财经日报信息,美国和巴西向中国出口具有明显的季节性,这与南北半球的不同收获期相对应。美国处于北半球,大豆播种期一般在4月至6月,收获期在9月至11月,集中出口期则在9月至12月。巴西和阿根廷处于南半球,且巴西大豆种植区域纬度较低,阿根廷大豆种植纬度相对更高,巴西大豆播种期一般在10月至12月,收获期在3月至5月,集中出口期在3月至6月,而阿根廷大豆则相较巴西往后顺延一个月左右。”根据海关总署近两年数据,美国大豆抵达我国的高峰期通常在每年11月至次年3月,而巴西大豆的抵达高峰期在4月至9月。相反,在12月至次年2月期间,巴西大豆抵达量较少,而6月至10月期间美国大豆抵达量较少。今年巴西大豆收获季节较往年推后,因此高峰自5月开始。

5月稻米进口28万吨,同比减58%,单价3673元/吨,同比涨36.85%。1-5月累计进口164万吨,同比减43.9%,单价3570元/吨,同比涨32.49%。由于亚洲部分国家的进口需求仍然旺盛,同时越南和巴基斯坦等部分出口国的供应收紧,加上印度提高稻谷最低收购价7%,多重因素导致国际米价居高不下。这样的情况下,对于本就库存充足,供应充裕,进口用作品种调节的中国,高企的国际米价自然使得其需求下降。从进口来源看,1-5月累计自越南进口60.4万吨,同比增27.9万吨;自柬埔寨进口12.4万吨,同比增2.7万吨;除这两个国家有所增长外,自其他国家进口均有不同程度的减少。1-5月自缅甸进口35.7万吨,同比减35.2万吨;自泰国进口19万吨,同比减13.5万吨。巴基斯坦进口14.4万吨,同比减59.6万吨;自印度进口19.9万吨,同比减74.2万吨。

分品种看,今年的进口结构回归常态,即以精米为主,以碎米为辅,前两年碎米进口大增主要因为国内饲用粮价格大涨,带动印度等低价碎米的进口需求,而精米的进口规模一直比较稳定。1-5月精米进口109万吨,同比减5.4万吨,平均单价3868.8元/吨,同比涨19.4%。碎米进口53.2万吨,同比减113万吨,平均单价2876元/吨,同比上涨27%。从碎米进口来源看,1-5月自缅甸进口20.5万吨,同比增24.5%,缅甸成为今年迄今为止我国最大的碎米进口来源国;自印度进口9.55万吨,仅为去年同期的十分之一左右,平均单价2480元/吨,同比涨14%。自巴基斯坦进口7.1万吨,同比减83%,平均单价2798元/吨,同比涨25%。自越南进口9.9万吨,与去年同期基本持平略增0.2万吨。自泰国进口6.1万吨,同比略减0.2万吨。当前,印度仍实施碎米禁运政策,但开始对特定国家出口。根据博易大师信息,印度政府6月下旬发布的两份通知显示,在几个国家提出采购印度小麦和碎米的请求后,印度已经决定同意向这些国家出口小麦和碎米。2022年印度禁止出口小麦和碎米,旨在降低国内价格。根据这些国家的请求,印度将允许在4月1日开始的2023/24财年向印尼、塞内加尔和冈比亚出口碎米,向尼泊尔出口小麦。政府在通知中说,向这些国家出口谷物的出口商需要竞标小麦和碎米出口配额。媒体上周五援引印度贸易部长的话说,印度尼西亚已经与印度政府签署了一项协议,如果厄尔尼诺现象影响印尼国内供应,印尼将从印度进口约100万吨大米。

5月出口粮食18万吨,同比增41%;1-5月累计出口73万吨,同比减30.1%。其中,5月稻米出口11万吨,同比增100.10%,单价3412元/吨,同比降5.7%。1-5月累计出口40万吨,同比减44.7%,单价3945元/吨,同比涨48.58%。

来源:国家海关总署,作者:郑文慧,如需转载请注明出处