饲料原料价格整体上涨,高位运行!

导读

2022年,在饲料原料价格全面上涨一年之后,又猝不及防的给饲料和养殖行业来了当头一棒,多数原料品种的价格再次开始加速跳涨(诸如豆粕、磷酸氢钙、氯化钾等),使得饲料生产成本再度攀升,预混料、浓全料等饲料企业面临着极大的成本压力,而疫情给饲料原料运输带来的难题更是令整个饲料行业雪上加霜。

以下介绍和分析几种饲料原料以及部分添加剂的市场价格走势,对下一步采购做指导和建议,仅供参考。

Data:2022.4.2

CaHPO4

磷酸氢钙

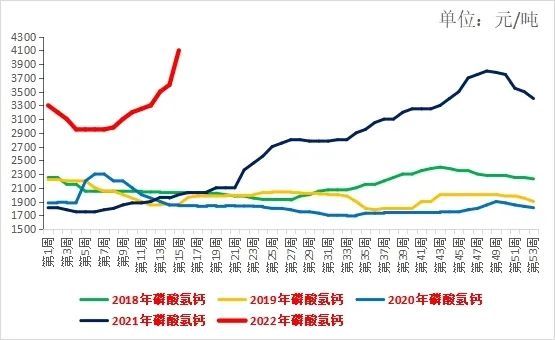

从图1可以看出,2021年1-4月份国内磷酸氢钙价格在1850-1900元/吨(以华北地区到厂价计,下同)的价格区间偏强震荡,5月价格开始上涨至12月份的3800元/吨,上涨幅度高达105%;而3800元/吨的单价也是创造了历史最高水平(2008年四川地震的最高价格为5000元/吨,但持续时间较短,因此不在此次统计范围内)。而进入2022年,尤其是春节以来,磷酸氢钙在硫酸货紧价坚以及磷矿石价格居高不下的大背景下,继续高位上涨,截止3月底,国内磷酸氢钙价格突破4000元/吨,而东北、华北、内蒙、陕西等地区的磷酸氢钙报价高达4100元/吨,且货源稀缺,下游补货十分困难。

图1 2016-2022年国内磷酸氢钙市场周价格趋势图

2022年春节以来磷酸氢钙波动较大的主要原因分析如下:

1 产量不足,供应趋紧:春节后,国内疫情呈现点多、面广、频发等特点;国内部分磷酸氢钙厂家生产不畅,整体货源供应非常紧张,加上疫情导致的原料运输困难增加,货源极其紧缺。

2 生产成本增加:通常来讲,从磷酸氢钙的生产成本来看,当硫酸价格对其成本的影响为1:1.5,也就是说当硫酸每吨上调100元,而氢钙的每吨生产成本约上涨150元,而磷矿石对氢钙的成本影响为1:2(备注:因产区和厂家工艺的不同等因素测算略有差异)。由于下游化肥行业需求旺盛以及进口硫磺价格快速上涨,硫酸价格从2020年下半年逐步上涨,上涨至2022年3月份的1150元/吨;而磷矿石每吨也有100元/吨的上涨,因此硫酸和磷矿石的双重上涨使得氢钙生产成本大幅攀升。

3 肥料内需强劲:2022年春节以来,全球农作物价格处于上行周期,国内作物种植面积增加,对化肥的需求也逐步增加。部分厂家生产磷酸一铵、二铵的利润要较生产氢钙高很多,因此厂家势必会缩减磷酸氢钙的生产量,调整产品结构,这也是春节后磷酸氢钙整体供应偏紧的主要原因之一。

4 终端饲料厂库存低:春节前多数终端不看好节后磷酸氢钙的走势,因此没有做太多的库存和合同,而节后生产厂家对磷酸氢钙价格大幅上调,多数终端为了避免断货其签单意愿积极,也助推了磷酸氢钙的后市行情。

5 运输难度大:春节后,国内疫情频繁,使得货物流通时间加大,难度加大,且由于磷酸氢钙的主产区主要集中在云南、四川、广西等地区,对多数终端饲料厂来讲,运距远叠加疫情,断货现象频发。

考虑到氢钙价格在4000元/吨的高位水平,加上当前国内疫情的不确定性,结合氢钙的运距相对较远,锐科君认为,氢钙整体库存不应太低,以不低于一个月为宜,同时可以和云南、广西生产厂家协商提前做一部分海运移库合同,从而减少货源不足而出现断货的可能。

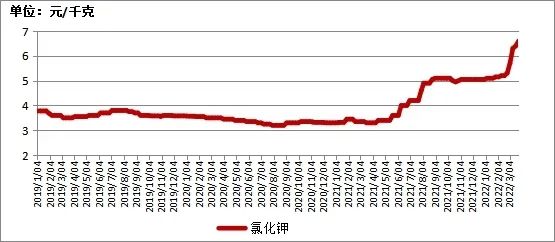

KCL

氯化钾等无机微量元素

全球钾资源与需求分布严重不均。根据不完全统计,世界钾盐主要分布在加拿大、俄罗斯、白俄罗斯和以色列。近年来,我国随着农业结构的调整,经济作物的耕种面积逐年增加,而经济作物的生长需要大量的钾肥养分。此外,我国土地耕种历史很长且长期过度种植,导致缺钾情况普遍且比较严重,伴随测土配方技术的大面积推广,为保证我国农作物稳定增产,钾肥钾盐消费将被大幅带动;另外随着反刍饲料占比逐步增加,国内饲料级氯化钾的需求也呈现逐年增加的趋势。当前国内氯化钾主要依靠进口,主要从加拿大、俄罗斯以及以色列等国家。

图2 2019-2022年国内饲料级氯化钾市场周价格趋势图

2022年以来,国内氯化钾价格一路飙升,且一货难求。春节后国内钾肥需求也呈现逐步增加的趋势,2022年以来国内氯化钾进口总量本身偏低,国内可售货源不多,而俄乌局势的恶化以及国内疫情的爆发使得氯化钾价格大幅攀升。据统计,从2021年四季度以来,国内氯化钾价格基本呈现逐步上涨的态势,而2022年春节以来,国内氯化钾从1月份的5100元/吨上涨至3月底的6600元/吨,上涨了33%(图2)。

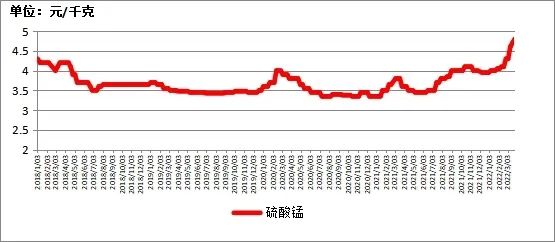

相比氯化钾,硫酸铜、硫酸锰(图3)、硫酸亚铁等众多矿物微量元素均比春节前价格有相当大幅度的上涨。

针对矿物微量元素,建议库存不要低于2个月,同时结合产地和疫情的因素,实物库存可适度放大,至少应不低于45天。

图3 2018-2022年国内饲料级硫酸锰市场周价格趋势图

SOYBEAN

豆粕、豆油、膨化大豆等

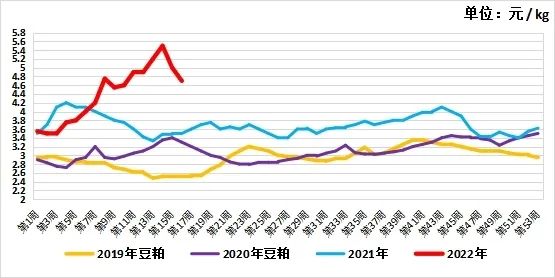

2022年一季度国内豆粕价格大幅上涨,尤其是春节后上班的第一天,豆粕期货主力合约涨停,现货价格紧随期货节奏大幅攀升;之后随着南美减产、到港大豆延迟导致国内油厂停机、疫情和原油价格上涨导致的运费增加以及产区天气、国际局势等等因素对豆粕价格的利多因素使得豆粕价格大幅跳涨。截止3月25日国内43%豆粕价格上涨至5500元/吨,较1月初价格上涨了52%,创历史高位。3月底,国家粮食储备中心公布将在4月初拍卖50万吨进口大豆(抛储大豆)的消息、美国农业部种植面积报告超预期以及4月份国内大豆到港偏多的诸多利空因素影响下,国内豆粕价格开始加速回落,截止4月2日,国内43%豆粕的价格主要集中在4600元/吨,依旧处于历史偏高位置,较2021年底的价格每吨高近千元,仍旧给养殖户和终端饲料厂的成本带来了巨大的压力。

跟随豆粕节奏,春节后国内膨化大豆、豆油等饲料原料也均出现大幅攀升,截止3月下旬,国内膨化大豆报价突破6200元/吨,较1月初价格上涨了52%,创历史高位;而3月下旬国内豆油的报价也突破12100元/吨,创历史新高。

虽近日受国际形势影响,国内豆粕、膨化大豆等蛋白原料价格稍有回落,但价格仍高于去年,处于历史高位,建议随买随用即可,但应结合近期国内疫情对油厂开机率和运输的影响,应适度加大实物库存,以防断货。

图4 2019-2021年国内43%豆粕价格趋势图

图5 2020-2022年国内膨化大豆、豆油价格趋势图

备注:以上预测是在国内畜禽养殖业健康发展的大背景下所做的预测,一些畜禽养殖疫情等突发事件不在此预测之内,仅供参考!

一周热点

- 2022-09-23中华人民共和国农业农村部公告 第601号

- 2022-09-23喜报丨大北农集团荣膺全国和谐劳动关系创建示范企业

- 2022-09-22湖南省饲料生产情况(2022年8月同比及环比数据)

- 2022-09-22中国大举采购低价阿根廷大豆 巴西进口大豆剧减

- 2022-09-212022年7月份日本玉米在动物饲料生产中的比例环比降低

- 2022-09-21农业农村部办公厅关于公布饲料中豆粕减量替代典型案例的通知

- 2022-09-21储备猪肉投放效果已现 肉价四季度涨幅有限

- 2022-09-20陕西省上半年饲料生产形势分析报告

- 2022-09-20农业农村部部署全面推进豆粕减量替代行动

- 2022-09-19饲料厂深加工提价 抢粮姿态已经做足