关键词:豆粕 现货基差 供需宽松 下跌

导语:

进入2024年,豆粕现货基差持续回落,市场对于供需基本面宽松的趋同看法导致现货价格承压回落,跌幅明显大于期货价格跌幅,带动基差下行 。展望未来,市场对供需宽松关系的研判难以扭转,卓创资讯认为,未来现货基差仍有进一步走低的空间。

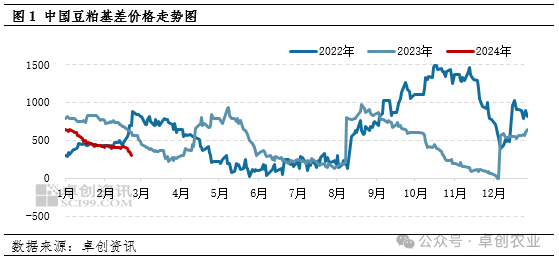

基差持续下行 现货主导基差走弱

根据卓创资讯数据监测显示,2024年年初,国内豆粕现货基差为640元/吨,截至2月27日,现货基差跌至303元/吨,去年同期为604元/吨,同环比均呈现明显回落走势。现货方面,供应端持续对价格形成下行压力,而需求端表现始终不及预期,截至2月27日,43%蛋白豆粕月均价3403元/吨,较1月份3609元/吨跌206元/吨,跌幅5.71%,较去年2月跌1139元/吨,跌幅为25.08%。期货方面,根据大商所数据显示,截止到2月27日,2月豆粕M2405合约均值为3007元/吨,较上月均值跌84元/吨,跌幅2.72%,较去年2月均值跌850元/吨,跌幅22.04%。由此可见,基差下跌更多的是对现货价格下跌的反馈。

阶段性需求好转 但持续性不强

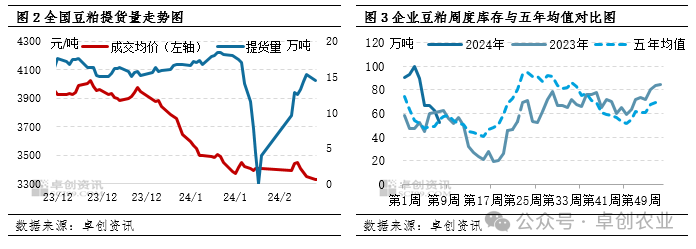

节前的备货需求及节后的补货需求均支撑工厂提货数据表现较好,叠加春节期间工厂开机低位,企业豆粕库存去库明显,截至2月23日当周,国内重点油厂豆粕库存为52.3万吨,环比下滑16.18%,同比下滑4.54%。但通过卓创资讯对豆粕需求端数据监测来看,卓创资讯认为需求改善趋势难以持续,根据卓创资讯监测166家样本企业能繁母猪存栏量数据显示,截至1月底呈现震荡减少态势,为570.20万头,同比减少6.97%,生猪产能仍处于去化通道。节后鸡苗供应增加,且鸡价走低叠加低温雨雪天气影响,养殖户补栏心态转淡,市场空棚率较高。此外,受豆粕价格连续下行影响,下游多随用随补,采购积极性较差,也同样利空需求。

供应压力或覆盖全年

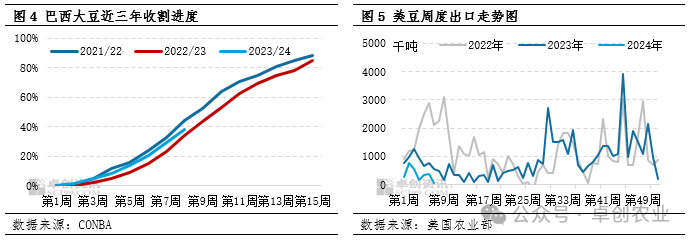

进入3月,国内市场将逐步迎来巴西大豆上市高峰期,根据巴西(CONAB)数据显示,截至2月24日,巴西2023/24年度大豆收获进度为38.0%,高于一周前的29.4%,高于去年同期的34.0%。美豆方面,根据美国农业部周度出口销售报告显示,截至2023/24年度第25周,美国大豆销售总量为3886万吨,比去年同期降低19.7%,其中美国对华大豆销售总量(已经装船和尚未装船的销售量)为2197万吨,同比减少26.6%。随着巴西大豆收割步伐加快,原料大豆市场或受到南美供应及美豆出口疲软双重压力。此外,在2月份美国农业部在年度展望论坛上发布的报告显示,2024年美国农民将种植8750万英亩的大豆,大豆产量将达到45.05亿蒲。2024/25年度期末库存将从2023/24年度的3.15亿蒲增至4.35亿蒲。不同时间维度的原料供应都处于宽松预期之下,给与国内供应带来压力。

3月基差仍有下调空间 现货预期弱于期货

未来市场基差变化的主逻辑仍就是市场供需关系的变化,结合市场供需情况,3月份上游工厂开机率预计进一步修复,在需求端没有新亮点表现下,供需矛盾预计继续施压价格,现货预期整体弱于期货,从目前工厂基差报价来看,近强远弱的格局保持不变。因此卓创资讯预计,未来3月豆粕现货基差仍有进一步下调的空间。