8月我国猪肉进口量猛降50%!市场供需博弈,四季度猪价或向25元/公斤靠近

海关最新数据显示,8月我国进口猪肉14万吨,同比猛降50%!对猪价影响有多大?

年内猪肉进口107万吨,同比降63.6%

据中国海关数据,8月进口猪肉14万吨,同比降50%;年累计猪肉进口107万吨,同比降63.6%。同期猪肉累计进口额达21.95亿美元,同比缩减超7成,达73.8%;累计进口均价达每吨2070美元。根据目前的数据和中国市场猪肉供给现状,业内预计今年下半年猪肉进口量将持续处于低位。

图片来源:必孚(中国)

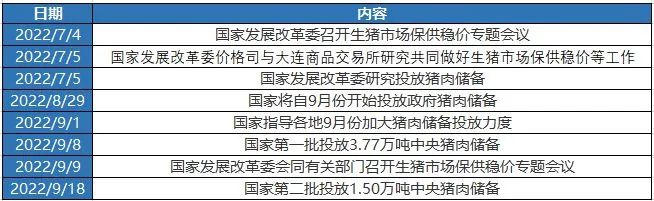

下半年政策层面多举措引导调节猪价

“猪贵伤农,肉贵伤民”,从上半年政策在猪价低位连续收储,到目前高点提前放储,显示政策正在积极防范猪价大起大落风险、保证生猪生产平稳运行的政策导向,从根本来讲也是体现了对基础民生消费的重视。援引官方公布的信息看,9月份国家和各地同步启动政府猪肉储备投放工作,根据已投放数量和后期投放计划,预计9月份国家和各地合计投放猪肉储备20万吨左右,单月投放数量将达到历史最高水平。从投放价格看,国家和各地猪肉储备投放价格均低于市场价,其中江西、安徽部分地市投放价格低于每斤10元,广西、黑龙江、山东等地投放价格为每斤12元左右。从白条价格来看,中秋节后的最近一周白条均价在30.13元/公斤,较上一周上涨0.10元/公斤,国家投放的冻品猪肉价格在20-24元/公斤内,比当前鲜品市场价格低6.00元/公斤以上,可以满足部分中低端消费需求。2021年国内猪肉产量5296万吨,进口量371万吨,出口量不足2万吨,年内表观消费量在5665万吨,折合月度消费量472万吨。目前9月计划累计投放的20万吨猪肉,约占消费量4.2%左右,而且多地价格低于市场价格,对平抑部分地区价格过高起到一定作用,但投放数量占比不大,对猪价的趋势运行短期影响还有限。国内猪价预计向25元/公斤靠近从供需面来看,四季度生猪供应、需求将出现双增现象,支撑猪价偏强运行。国庆节临近,市场氛围良好,国内猪价预计或向25元/公斤靠近,在11-12月南方中大猪消费进入旺季,市场普遍预期猪价或有新高。生猪产能并未过度去化,而且能繁母猪产能自4月开始缓慢回升,远期猪源供应较为充足,猪价持续上行、出现过高上涨的可能性不大,Mysteel认为四季度猪价持续走高一段时间之后将面临二育后大体重猪出栏、政策调控力度增加等带来的压力。二次育肥进、出都比较灵活,后期有在高点竞争出栏压力。目前猪价均价接近24元/公斤,在当前玉米价格下,当猪价升至25元/公斤,猪粮比将突破9:1,猪价将进入过度上涨三级预警区间,预计政策会增加调节力度。养殖端仍有必要合理规划出栏节奏,避免集中出栏现象,导致实际利润不达预期。