密西西比河水系是美国主要的内河水道系统,承担着运输粮食的重任。驳船将粮食从上游产地运输到下游美湾港口,是运输大豆和玉米的最主要方式。美湾是美国大豆和玉米出口质检的主要地方。

尽管美玉米早于美大豆收割,然而,美玉米的出口检验高峰时间却晚于大豆,美大豆出口检验高峰期是在当年的10月至11月,美玉米是在次年的3月至5月。近些年,密西西比河中下游水位偏低主要发生在9月到次年1月,正好是美玉米出口检验的低谷阶段,美玉米发运受到的影响明显小于美大豆。今年市场对于北美大豆贴水价格将会理性看待,毕竟港口也可以优先出口检验大豆,只是会出现阶段性的出口检验缓慢,特别是在9月,但是后期出口检验数量可以再度追赶上来,并高于正常水平,造成大豆出口检验滞后的局面。对于国内来说,10月和11月进口大豆到港会出现偏少的情况,尤其是10月,国内可能出现阶段性供需错配,现货供应紧张,盘面和基差大涨,但是11月底之后,延期的进口大豆集中到港,国内盘面和基差也面临回落的风险。如果后期国内进口大豆本身买船充足,只会延期到远月到港,下游对于豆粕基差也将理性一些。而对于玉米而言,根据近期调研,国内东三省玉米产量总体平稳略增,今年巴西玉米增产,到港价格相对美玉米便宜,国内允许进口巴西玉米之后,密西西比河水位问题对于国内进口玉米供应的影响将会更小了。

密西西比河中下游水位偏低

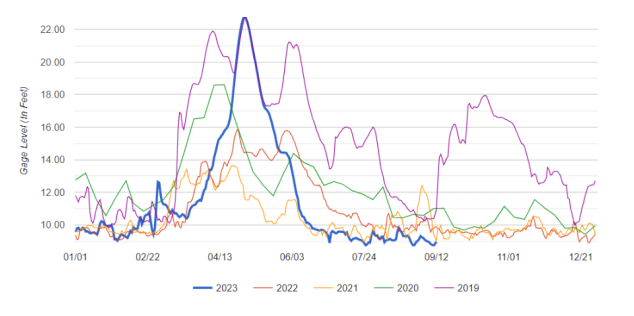

密西西比河水系是美国主要的内河水道系统,承担着运输粮食的重任。驳船将粮食从上游产地运输到下游美湾港口。目前密西西比河中下游多个水位点在低水位阈值以下。截至9月12日,密西西比河圣路易斯段水位是-3.5英尺,处于近几年同期最低水平(见图1)。图1:密西西比河圣路易斯段水位(英尺)

数据来源:NOAA,紫金天风期货研究所

水位对美国大豆和玉米物流的影响

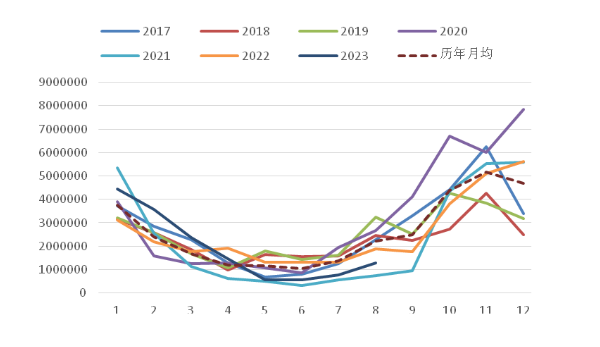

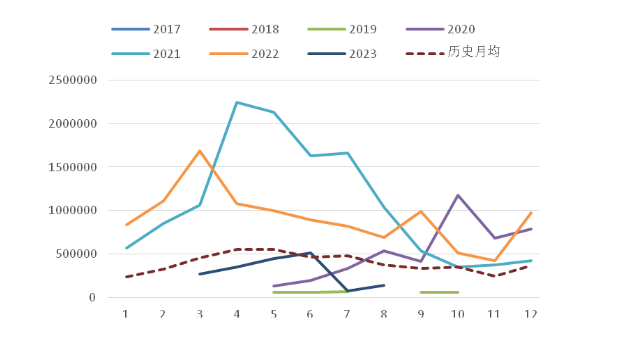

2020年有53%的大豆是通过驳船运输到港口,有31%的大豆是通过铁路,剩下16%的大豆是通过卡车运输。2020年驳船在美国玉米出口运输中的占比达到53%,铁路和汽运分别是34%和13%。美湾是大豆出口质检的最主要地区,其次是美西。2022年美国出口检验大豆5495万吨,其中美西1361万吨,占比24.76%;美湾3110万吨,占比57%。美湾也是玉米出口检验量最多的地区,其次是美西,2022年美国出口检验玉米5156万吨,其中美西985万吨,占比19%;美湾3208万吨,占比62%。从全年出口占比角度看,相对于大豆,美湾地区对于玉米更为重要。2022年密西西比河圣路易斯段水位偏低,只是比今年稍微高一些。2022年9月美国大豆出口检验量与2021年同期接近,然而2022年10月美豆新作集中上市开始,一直到年底,月度的出口检验量就不及2021年同期。到了2023年初,出口检验量就明显回升,处于历史高位。可以看出,2022年美国大豆在上市初期,密西西比河水位偏低确实影响了出口检验,月度检验量低于2021年同期,每月数量还是在历史月均水平附近,后期才明显高于平水。因此,美豆出口检验出现滞后的情形。从2022年10月开始,美西大豆出口检验量就明显高于历史月均水平,是有一些增量弥补美湾的下降。从9月到11月美湾大豆出口检验量都是低于均值水平,10月和11月数量也少于2021年同期,只有到了12月才超过2021年同期数量。到了2023年1月,出口检验量也低于2022年同期,2月开始出口检验量处于历史最高水平(见图2)。因此,美湾大豆出口检验数量发生延后的情况。图2:美湾大豆月度出口检验量(吨)

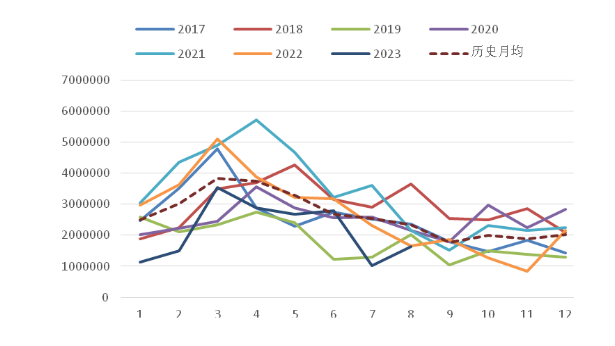

数据来源:USDA,紫金天风期货研究所尽管美玉米早于美大豆收割,然而,美玉米的出口检验高峰时间却晚于大豆,美大豆出口检验高峰期是在当年的10月至11月,美玉米是在次年的3月至5月。一方面,美玉米受到巴西玉米收割上市的冲击,8月至12月是巴西玉米出口高峰阶段,8月至10月达到峰值状态。另外一方面,驳船等运输方式的能力有限,玉米也相对大豆容易储存,毕竟大豆的含油率和蛋白含量高于玉米,大豆的货值也高于玉米,就会出现大豆优先于玉米出口的情况。近些年,密西西比河中下游水位偏低主要发生在9月到次年1月,正好是美玉米出口检验的低谷阶段,美玉米发运受到的影响明显小于美大豆。2022年9月开始,密西西比河中下游水位偏低,确实导致美玉米周度出口检验低于正常水平,无论是总量,还是美西、美湾的数量,均处于历年同期最低水平,并没有出现类似美豆的情况,美西出口增量很多,弥补美湾的不足,更多是由于美玉米的出口检验淡季和优先于美大豆的发运(见图3)。图3:美湾玉米月度出口检验量(吨)

数据来源:USDA,紫金天风期货研究所在美豆出口中国的检验量方面,也只有2022年9月及其以前是低于历史均值水平的,10月份数量少于2021年同期,但是从11月开始就显著高于2021年同期。此外,2022年8月美豆出口检验量也比较少,造成2022年10月份进口大豆到港只有400万吨,处于历史低位。与美西相比,2022年9月美湾大豆出口中国的检验量明显低于均值水平,只有到10月、11月才略偏高一些,逐渐高于2021年同期,美湾大豆出口中国检验滞后影响更加明显,但是到了2023年初,出口检验量远高于均值(见图4)。图4:美湾大豆月度出口中国检验量(吨)

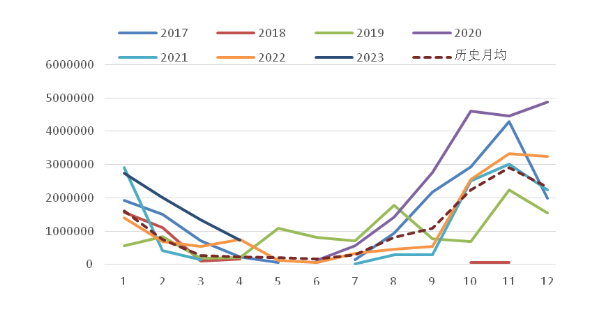

数据来源:USDA,紫金天风期货研究所近几年,国内对于玉米的消费需求增多,而进口玉米具有价格优势,我国进口需求上升。美玉米出口到我国的主要是美西、美湾和内陆这个地方检验,总体上美湾地区出口检验量最大。2022年10月和11月美玉米出口中国的检验量虽然出现下降,但是仍然处于中性偏高的水平,但这也是季节性表现。分地区看,美湾地区也并未受到明显影响,12月出口检验快速增长,美西地区反而出现下降,10月、11月没有出口检验记录(见图5)。图5:美湾玉米月度出口中国检验量(吨)

数据来源:USDA,紫金天风期货研究所然而,单看当年9月到次年2月的美豆出口中国检验量(2022年9月水位低于基准值并于2023年2月才开始恢复),其实并未受到明显影响(2018年中美贸易摩擦导致整年偏低),美豆出口全球的检验量也是同样情况。仅看每年9月到次年2月的美玉米出口中国的累计检验量,2022年减少,美玉米出口全球的检验也是同样情况,除了受到水位问题的影响,更多是因为2022年美玉米出口需求出现下降。从2022年9月开始,驳船从上游运输大豆和玉米的数量都是比较少的,水位过低的确导致粮食运输能力下降,然而玉米的发运情况要比大豆差一些,是近几年同期最低水平,而大豆时不时会好一些,这也侧面验证大豆优先发运。而粮食到了港口需要检验的时候,也存在大豆优先于玉米检验的情况,在2022年大豆出口检验处于高峰的时候,美玉米数量就明显低于往年。在早期驳船运力不足的时候,铁路运输谷物数量增多(9月后铁路运输倾向以大豆为主,小麦和玉米数量比较少,特别是小麦),尤其是美湾方向的,显著高于往年正常数量,然而遗憾的是USDA从2022年11月开始就不再公布铁路运输的分项,但从上述这些情况也可以看出,铁路在美豆出口上市的高峰时期起到了弥补驳船运力下降的作用。

对我国粮油市场的影响

目前,密西西比河中下游水位偏低,倒是谷物驳船费率上涨,另外,美豆种植面积和单产双双收缩,如果后期水位如果迟迟没有显著回升,驳船运力没有显著恢复,虽然铁路运力增加,将粮食运输到美湾,弥补驳船运力,或者通过铁路运输粮食到美西港口,美西粮食出口检验处于高位,然而,运输方式的转变引起运费增加和运输时间的增加。2022年密西西比河上游下行谷物平均驳船费率最高突破2000%,美湾大豆到国内CNF最高突破400美分/浦式耳,美玉米到国内CNF最高触及450美元/吨。国内到港成本上升,近月豆粕和玉米大幅走强,但是豆粕盘面和现货基差涨幅要明显大于玉米,毕竟四季度国内进口大豆供应主要看北美大豆,南美大豆旧作出口处于尾声,新作仍在播种生长阶段,美湾驳船运力下降,导致国内阶段性大豆到港不足,2022年10月开始周度大豆压榨量仅在160万吨左右,一直持续到11月下旬,豆粕供应紧张,现货最高升水盘面1400点左右(见图6)。四季度国内进口美玉米到港逐步减少,且美玉米也不是唯一的供应来源,俄罗斯和乌克兰玉米在四季度还有出口量,况且我国玉米对于进口的依赖度不像大豆高达80%以上。图6:DCE豆粕和玉米主力收盘价(元/吨)

数据来源:Wind,紫金天风期货研究所最近,无论是密西西比河上游下行谷物平均驳船费率还是美大豆、玉米CNF处于上涨态势,是近期水位偏低的反应。然而,巴西旧作销售进度偏慢,10月至12月巴西贴水仍然比北美便宜,如果后续南美大豆播种顺利,今年市场对于北美大豆的贴水价格将会理性看待,毕竟港口也可以优先出口检验大豆,只是会出现阶段性的出口检验缓慢,特别是在9月(除非主要进口国采购数量本身就很少造成当月检验量比较低),但是后期出口检验数量可以再度追赶上来,并高于正常水平,造成大豆出口检验滞后的局面。对于国内来说,10月和11月进口大豆到港会出现偏少的情况,尤其是10月,国内可能出现阶段性供需错配,现货供应紧张,盘面和基差大涨,但是11月底之后,延期的进口大豆集中到港,国内盘面和基差也面临回落的风险。如果后期国内进口大豆本身买船充足,只会延期到远月到港,下游对于豆粕基差也将理性一些。而对于玉米而言,根据近期调研,国内东三省玉米产量总体平稳略增,今年巴西玉米增产,到港价格相对美玉米便宜,国内允许进口巴西玉米之后,密西西比河水位问题对于国内进口玉米供应的影响将会更小。