豆粕价格再度反弹 成交反应平淡

豆粕价格在历经三月份创历史新高后,四月初豆粕价格大幅下调,豆粕成交惨淡。近日,豆粕价格出现反弹,豆粕成交有所回暖。截止4月20日,4月全国主要油厂豆粕成交累计81.96万吨,其中现货成交58.38万吨,远月基差成交23.58万吨。豆粕价格变化对成交量的反应具体如何,笔者将做个简短分析。

3月份豆粕成交继续下降,创9个月新低

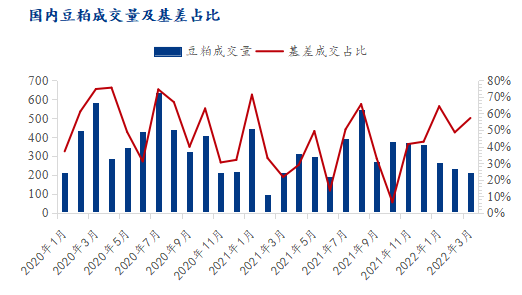

据Mysteel农产品对全国主要油厂调查显示,3月份全国油厂豆粕总成交为209.64万吨,较上月环比减少23.03万吨,减幅9.09%;至此,全国油厂豆粕成交已经陆续3个月下降,并创下9个月新低水平。较去年同期相比,则减少0.56万吨,减幅0.27%;豆粕成交一季度累计为705万吨,同比减少40.81万吨,减幅5.47%。

虽然一季度全国油厂豆粕成交总量持续下滑,但豆粕基差成交占比却一直处于高位。Mysteel农产品数据显示,3月份全国油厂豆粕成交中,基差成交量为119.97万吨,较上月环比增加6.93万吨,增幅6.13%;较去年同期增加74.47万吨,增幅163.67%;3月份全国油厂豆粕基差成交占总成交57.23%。基差成交一季度累计为402万吨,同比增加10.91万吨,增幅2.79%。

豆粕价格大涨,成交量未能跟随

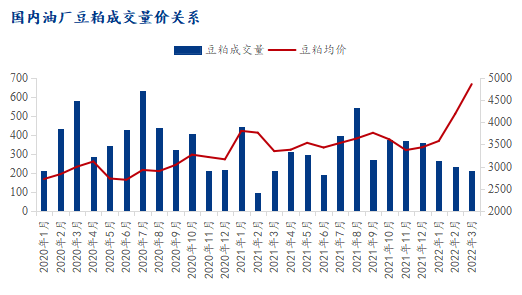

豆粕总成交下降而远月基差成交增加,说明豆粕成交下降主要是现货成交下降所致。与豆粕成交量连续下降相对应的,豆粕市场价格在一季度出现了明显上涨。据Mysteel农产品监测显示,截止到3月底,山东市场43蛋白豆粕主流价格为4580元/吨,较2月底上涨80元/吨,较1月底上涨870元/吨。从盘面来看,豆粕价格3月份最高触及4347元/吨,创下10年以来新高水平。受生猪养殖亏损以及新冠疫情等影响,国内豆粕需求表现偏弱。豆粕现货价格快速大幅上涨,中下游企业补货意愿并不强;同时,豆粕价格快速上涨之后,其蛋白性价比有所下降,也抑制了下游企业的采购选择。随着价格的不断上涨,豆粕成交反而逐步下降。

具体从3月份来看,3月第一周油厂成交转好,以现货和4-5月基差成交为主。外盘受南美大豆减产的预期影响出现上涨,而国内油强粕弱,豆粕价格小幅回调,下游采购有所增加;第四周外盘受北美USDA种植报告的公布和指引,以及预期国内油厂4月到港增加等影响,连粕期价冲至近十年高位回落后,现货价格快速下调,但中下游企业“买涨不买跌”心理,使得油厂成交转淡,主要以少量4-5月和6-9月基差成交为主。

另一方面,3月份国内远月基差成交以4-5月份和6-9月为主。一季度国内需求偏弱,大豆供应也偏紧张,油厂开机率低,大豆压榨量少,豆粕市场现货供应紧缺,豆粕基差均价持续上涨,山东市场3月份基差均价超过700元/吨,较2月上涨300元/吨。市场预期随着天气及新冠疫情的好转,二季度需求可能陆续恢复。在买涨不买跌的推动下,远月基差成交保持了较好的表现。

供应增加,4月豆粕成交或有所回升

进入4月份,随着大豆供应增加,国内油厂开机率逐步回升。据Mysteel农产品团队调查显示,4月份国内油厂大豆预计到港770万吨,较3月份增加134万吨。截止4月20日,全国油厂开机率由3月底的36.95%上升至57.58%,周度大豆压榨恢复到160万吨以上。

与此同时,一季度豆粕成交的连续下降,导致豆粕未执行合同也处于低位。Mysteel农产品数据显示,截止4月15日,全国主要油厂未执行合同为372.6万吨,较前一周下降27.45万吨,也是近3年同期最低水平。后期市场价格企稳之后,伴随着需求恢复,下游补货积极性或将有所提升。