豆粕豆油:大雨导致品种分化 油涨粕跌

来源: 作者: 时间: 2022-01-19

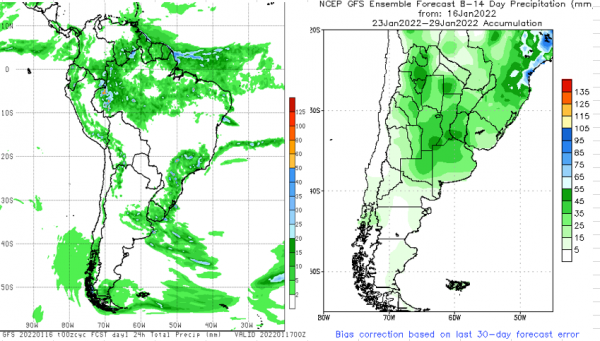

【导语】1月10日卓创资讯便提示1月15-17日阿根廷将有降水,并在上周供需报告解读中再次提示对阿根廷降水的重视。本周初豆粕期货开始反映降水对市场的影响,但是马来持续降水带动油脂走出“V”型反弹。美豆:天气市特征明显从最新的GFS模型看,未来24小时的云图已经可以看到阿根廷产区较为明显的降水,这波降水将在未来2天主要影响巴拉圭产区以及阿根廷偏北的产区。但是随后一波更明显的降水将基本完全覆盖阿根廷大豆产区,并将影响2周左右的时间。这种降水强度和范围的预测结果明显强于前期预期,在美豆3月合约连续两日冲击1400美分失败后,市场或将继续减少多头仓位,美豆期货回调或将延续。

豆油:马来减产 低库存延续豆油期货在1月17日内再度出现“V”型走势,让日线级别的“V”型更加强化。从消息面看,可能与印尼宣布将在2月对B40燃料车辆进行路面测试有关系。但从过去一段时间的中期走势看,与阿根廷的“久旱逢甘霖”不同,豆油强势反弹的动力更多来自马来西亚持续已久的降水,导致减产预期的强化。马来西亚PBSB公布的关于1月1-10日对马来半岛、印尼棕榈油产量调查的数据显示,预计马来半岛产量减产幅度为15%-25%,印尼减产幅度为15%。影响产量和单产的原因众多,主要因素包括降水增多、劳动力短缺、化肥短缺等。在2022年一季度市场等待这些因素发生变化,因为去年马来西亚棕榈单产水平已经下降至1998年最低值,市场也有充足的利润空间以及需求空间来转化供应端的短缺局面。

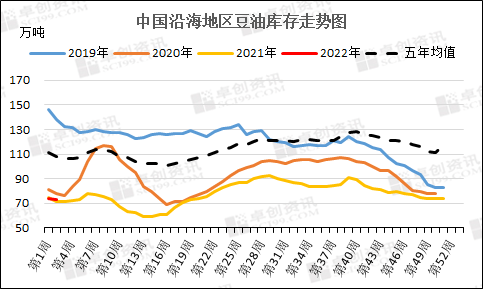

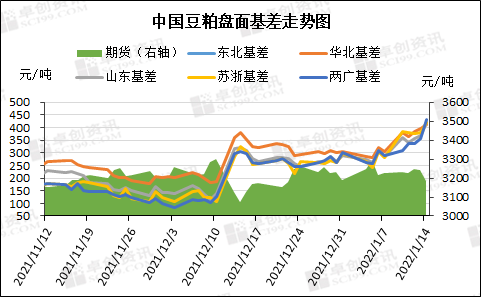

棕榈油的带动无疑是油脂市场最大的上行动力,但豆油市场自身也有支撑上涨的理由。在去年四季度不稳定的大豆到港以及生产背景下,豆油的低库存局面得以延续。图2数据显示,目前的库存水平可以支撑目前的市场价格,同时需求端的备货行情仍在持续。卓创资讯数据显示,上周豆油的成交量环比增加85%。因此,油脂市场仍不可过早看空,在美豆期货回调的背景下,市场上涨势头可能有所减弱。豆粕:区域价差分化 豆粕远期谨慎去年12月下旬停机较为明显的华北区域,在上周末实现了区域产能满开的状态。这也导致北方市场的区域基差出现分化,以卓创资讯统计的区域现货均价和M05合约为标的,去年12月底,华北基差为300元/吨,山东为270元/吨,华东为260元/吨;1月14日,华北基差涨至410元/吨,山东、华东均为420元/吨。经历半月时间,华北基差从三者最高变为三者最低,山东和华东的发货量受制于合同以及开机率,继续支撑现货基差走高。

在现货紧张的背景下,工厂纷纷报出2月的提货一口价,吸引市场成交。但由于这波降水的预期强化,可能对后来阿根廷产量预估产生提振,在整体需求端没有转好的背景下,仍旧建议客户对2月甚至一季度的合同偏谨慎观望。同样的降水,却带来不同的市场影响,油粕比继续上行的背景下,去年全年的交易风格或在春节前得以延续,而基差的变化使得短期内现货采购不再单单关注期货变化,货源和库存的稳定成为现货端更加关注和考虑的因素。

来源:卓创农业

来源:卓创农业

一周热点

- 2022-02-07全球多地爆发非瘟疫情!泰国母猪损失60%

- 2022-01-24美国大豆出口上周对中国装运125万吨大豆

- 2022-01-24截至1月21日的一周,巴西港口大豆价格四周来第三次上涨

- 2022-01-24中国买家再次出手,芝加哥大豆和玉米应声走高

- 2022-01-24美国私人出口商报告对未知目的地销售247,800吨玉米

- 2022-01-24全球饲粮市场一周要闻:传言中国采购,地缘政治紧张,饲粮价格走高

- 2022-01-24中国买家再次出手 芝加哥大豆和玉米应声走高

- 2022-01-24好消息不断,玉米大跌的几率越来越小了,为啥?

- 2022-01-24节前玉米大局已定 节后供需双增

- 2022-01-24玉米期价下行空间有限