本周提要

本周玉米市场呈“区域分化、震荡偏强”格局,现货均价微涨0.21%至2418元/吨。华北受新麦上市冲击价格承压,东北因粮源偏紧局部提价。期货2507合约涨0.47%至2347元/吨。核心矛盾为“供应收紧与需求疲软”的博弈:基层余粮见底支撑挺价,但饲料小麦替代增加及深加工亏损抑制涨幅。短期料维持震荡(现货2250-2400元/吨),中期关注政策与新作天气,秋粮上市前或再现上涨动能。

01

现货市场动态

-

价格走势

-

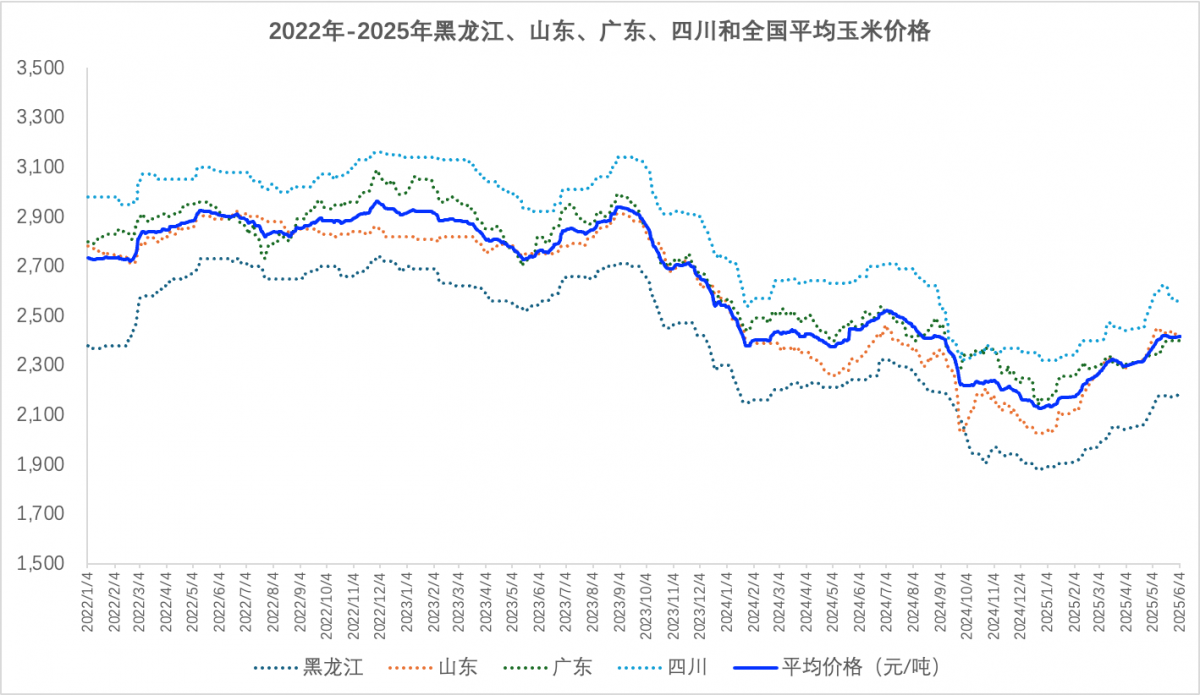

玉米现货:本周国内玉米现货均价2418元/吨,环比微涨0.21%,同比升3.2%。

-

华北黄淮地区:山东深加工企业收购价先涨后跌(2360-2478元/吨),因节后到货量增至400车,企业压价20元/吨。河南、河北受新麦上市冲击,贸易商采购转向小麦,玉米价格承压下滑至2312-2373元/吨。

-

东北地区:粮源偏紧支撑挺价,黑龙江、吉林部分企业提价20-30元/吨,但深加工停机检修(如中粮肇东)限制涨幅,主流价维持在2220-2280元/吨。

-

南北港口:北港库存连续两月下降,南港到货成本支撑报价,南方港口价格小幅偏强。

图1 主要省份和全国玉米平均价格走势

(数据来源:秣宝网)

2. 驱动因素

-

供应端:供应收紧,基层余粮不足10%,贸易商惜售情绪浓厚;华北麦收进度超9成,渠道腾库基本结束,市场流通粮源减少。

-

需求端:饲料企业玉米库存达36天,且新麦替代比例增加(价差缩至100元/吨);深加工亏损约100元/吨,淀粉和酒精行业开工率分别仅62%和39%,采购以刚需为主。

-

进口缩减:1-4月玉米进口量同比降95%,巴西玉米占比56.5%,但进口完税价(2075元/吨)仍低于国内,抑制涨幅。

02

期货市场:主力合约(2507)

-

价格表现:大连玉米2507合约收于2347元/吨,周涨0.47%,盘中触及月内高位但上行乏力。

- 市场情绪:

-

利多:港口库存下降、现货供应偏紧及全球减产预期(阿根廷产量同比降260万吨)。

-

利空:新麦替代压力、深加工需求疲软及技术面承压(2400元/吨为关键阻力位)。

图2 大商所C2507玉米期价走势图(日k行情)

(截图来源:东方财富网)

03

周边市场和下游产业

-

替代谷物

-

小麦:新麦大量上市(河南收获超7成),价格下跌10-40元/吨,饲企逐步调整配方,小麦-玉米价差收窄至100元/吨以内,替代优势显现。

-

进口谷物:广东港进口高粱价2360元/吨,大麦2180元/吨,价差优势抑制玉米饲用需求。

2. 养殖产业

-

生猪:全国均价跌破14元/kg,终端消费疲软叠加出栏量增,养殖利润压缩,饲料企业维持高库存,玉米添加比例稳定但总量受小麦替代分流。

-

禽类:肉鸡冻品库存高位,蛋价弱势震荡(2.8元/斤),禽料需求支撑有限。

-

饲料需求:目前生猪养殖盈利,畜禽存出栏仍处高位,虽然局地有小麦替代,但进口谷物下降,饲料中玉米添加比例仍维持偏高水平。

3. 深加工产业

-

行业开工率低位运行(淀粉62%、酒精39%),加工亏损抑制原料采购,淀粉价格跟涨乏力,企业以滚动补库为主。

04

核心矛盾与后市展望

-

短期矛盾

-

供应宽松 vs 需求疲软:基层余粮见底与贸易商惜售支撑价格,但新麦替代、深加工亏损及进口优势压制上行动力。

2. 中期驱动

-

利多:进口谷物缩量(年度同比减3000万吨)、政策粮投放延迟、秋粮上市前青黄不接。

-

利空:小麦替代持续、政策调控风险(定向稻谷拍卖)、东北春播顺利。

3. 价格预判

-

短期(6月):震荡区间收窄,现货价2250-2400元/吨,期货2507合约2250-2420元/吨。

-

中期(7-9月):新麦冲击消化后,供应缺口或推动价格稳步上行,但需关注政策投放节奏。

05

建议

-

贸易商:华逢高兑现利润,优先出货高水分粮源,关注华北小麦购销转换窗口。

-

饲料企业:按需补库,可逢低签订远期订单;饲料企业优化小麦-玉米配方比例。

-

投资者:期货短期波段操作,2507合约逼近2400元/吨可轻仓试空。

06

风险提示

-

政策调控:临储玉米或定向稻谷若启动拍卖,将缓解供应紧张预期。

-

天气与替代:华北干旱或东北涝灾影响新作产量;小麦价格若暴跌,替代比例或超预期。

-

国际市场:巴西二季玉米产量同比增10.8%,全球丰产预期压制进口成本。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)