中国生猪产业分析

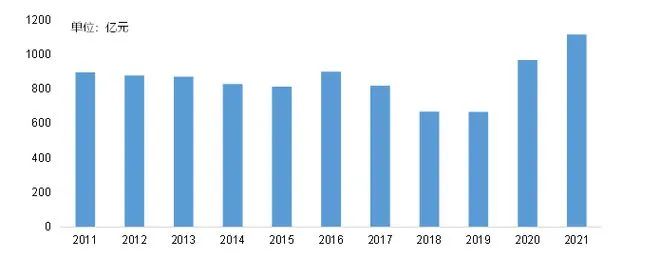

1.2021年中国种猪市场规模高达1120亿元

非洲猪瘟疫情使我国生猪产业受到重创,2018-2019年中国种猪存栏量处于历史低位,市场规模也出现大幅下降。随着国内生猪产能的恢复增加,2021年中国种猪市场规模大幅回升,我们测算中国种猪整体市场规模合计高达1120亿元。

(1)种猪市场规模:按曾祖代种猪、祖代种猪、父母代种猪及种公猪的数量、年更新率及价格的方式测算,2021年中国种猪行业市场规模约为1120亿元。其中,父母代种猪需求量最高,市场规模约为750亿元;曾祖代种猪和祖代种猪的市场规模约为370亿元。

(2)未来种猪市场规模预测:根据居民猪肉消费需求测算,预计2025年,我国猪肉年产量稳定在5400万吨左右,届时产业的生物安全防疫水平、饲养技术水平、种猪生产水平将有大幅提升,根据种猪需求量测算整体种猪市场规模约为900~1200亿元。其中,测算需配套父母代种母猪大约3000万头,市场规模为600~800亿元;曾祖代种猪和祖代种猪的市场规模约为300~400亿元。

种猪养殖行业是生猪养殖行业实现快速发展的根本保障,优秀的种猪基因也将进一步提高商品猪的生长效率,综合来看,种猪是生猪养殖行业快速恢复及成长的基础。预计未来,商品猪养殖企业对于种猪的需求将保持稳定。

图:中国父母代种猪市场规模测算

数据来源:BOABC测算

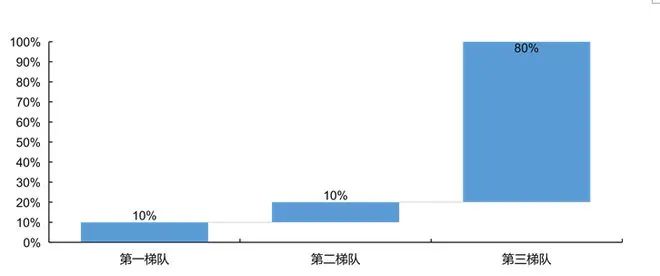

2.我国种猪业市场集中度较低,企业竞争分散

我国种猪业市场集中度较低,企业竞争分散。按照年度种猪业务收入计算,2020年我国CR8不到10%,比与国际CR3占比50%相比差距巨大,中国种猪行业规模化程度亟待提升。

我国种猪市场按企业竞争实力可分为三大梯队:

①第一梯队:主要为国际领先企业,如PIC、Hypor、Topigs Norsvin和DanBred等,拥有优良的种猪基因及种猪选育技术,在中国乃至全球市场中的竞争力都遥遥领先。

②第二梯队:主要为中国领先种猪企业,如天兆猪业、金新农、牧原股份、扬翔股份等,在中国企业中种猪营收领先,但几乎都需要从国外进口种猪品种来维持企业种猪繁育的过程。

③第三梯队:主要为中国区域性企业,如北京顺鑫、赤峰家育种猪集团、天津市宁河原种猪、四川鼎王、浙江加华等,服务对象以局部区域商品猪养殖企业与养殖场为主,企业年营收规模相差较大。

但未来随着中国生猪养殖行业的快速整合转型,市场对专业种猪及育种服务要求的提升,未来中国种猪行业将出现更多专业独立的育种龙头企业。

图:我国种猪市场营收占比

数据来源:公开资料、艾格农业数据库

3.中国种猪行业面临的困难

我国每年都需要引进国外优质种猪资源维持国内种猪繁育数量,加上现有技术难以支持种猪企业直接通过进口种猪培育出与欧美种源相近的种猪,使得当前我国种猪育种仍处于“引种→维持→退化→再引种”的不良循环,整个产业发展面临较多困难。

(1)仅通过进口种猪无法建立完善的优质种猪基因库,长期培育难度大。一方面,因为多数企业进口纯系种猪时最大的关注点在其所培育的商品代动物性状,而较少关注其可持续繁育与进行基因选配的能力,因此进口的纯系种猪通常不具有最佳种猪基因;另一方面,进口的纯系种猪并非最新代次种猪,优秀形状基因型进展基因库的极小部分,仅通过进口纯系种猪无法建立完善的基因库,长期培育难度大。

(2)种源退化。由于通过杂交育种产生的子代不能完全遗传上一代的优良特性,中国引种的纯系种猪在杂交培育2-3年(种猪仅可生产4-6胎次)后会出现繁殖性能退化现象,国内企业往往需要再次从国外引种进来。

(3)难以产生优秀的性状。进口种猪与中国自有种猪难以产生优秀性状。以PIC企业的种猪为例,PIC纯系种猪只有与PIC的种猪杂交选育时才能更多的产生优质性状。

(4)国内企业议价权极低。由于我国种猪业对国外进口依赖度依旧极高,国内企业议价权极低,整个生猪产业链可能因种猪供给产生剧烈波动。

图:我国种猪进口量

数据来源:海关总署、艾格农业整理、今日养猪

以上内容来自于《中国生猪产业月度景气分析与预测报告》

一周热点

- 2022-07-26科研进展丨科研人员创新羊肉产地快速鉴别新方法

- 2022-07-26未来十年 全球猪肉消费增量占肉类消费量增量三分之一

- 2022-07-26海关总署对美国1家企业采取暂停进口措施

- 2022-07-26海大集团进军光伏领域!

- 2022-07-26山东饲料产量下降 产业融合加深——2022年上半年山东省饲料产业形势分析

- 2022-07-26农业农村部饲料工业中心涿州动物试验基地正式投产运营

- 2022-07-26警惕!中国发现今年首起高致病性禽流感疫情!欧美数千万只禽类遭扑杀,蛋价飚涨

- 2022-07-252022年第二期兽药质量监督抽检情况通报

- 2022-07-252022年6月份肉鸡生产和市场分析

- 2022-07-25全国兽医专业学位研究生教育指导委员会五届一次全会在南京召开