原料市场多番动荡!玉米小麦迎来回升,豆粕价格连跌!

国内养殖业走弱现实仍限制饲料需求,豆粕进入季节性消费淡季,国内供强需弱预期将持续;受本轮雨雪天气影响,小麦和玉米价格均不同程度走高。

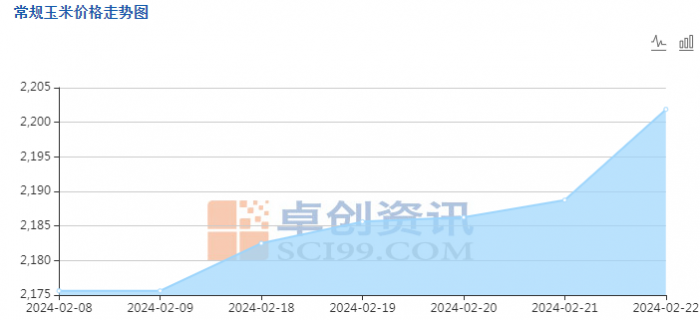

玉米价格偏强震荡

2024年2月23日,大连商品交易所玉米期货主力2405合约,截止到 9:00,开盘2461元,最新2457元,涨16元,最高2462元,最低2448元,昨结2441元。

受到阶段性粮源供应紧张及天气影响,短期内玉米报价或将延续上涨的走势。一方面东北地区大幅降温,影响地趴粮短期上市。另一方面目前北港库存不高,且期货价格反弹,贸易商心态有所提振。华南需求表现一般,华南港口库存宽松,饲料厂平均库存水平31天左右,偏低水平,但是增加库存意愿不高,随买随用节奏。业内人士称吉林中储粮或将开始第二批玉米收储,利多短期价格。吉林省2024年生产者补贴政策发布,大豆补贴高于玉米280-400元左右,更利于大豆扩种。短期市场情绪改善,价格偏强。

图片来源:卓创资讯

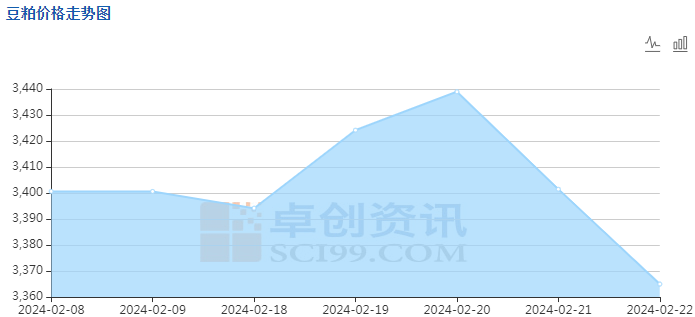

豆粕市场易跌难涨

2024年2月23日,郑州商品交易所(CZCE)菜粕期货主力RM2405合约,开盘2449元,最新2427元,截止到9:01分,跌11元,最高2456元,最低2420元,昨结2437元。

国内方面,一季度以来进口大豆到港量持续下滑,春节期间国内油厂休假停产,大豆压榨量大幅下降,豆粕供应端阶段性收紧。从下游来看,节后贸易商存在补货需求,不过养殖端亏损问题的存在依然限制豆粕需求端的潜力。

库存方面,节前备货带来的提货量增加使得豆粕迅速去库。截至2月16日,国内主要油厂大豆库存为535.39万吨,环比增幅12.14%,豆粕库存为67.38万吨,环比减幅9.74%。但是,随着二季度国内进口大豆到港量的增加,豆粕供应将走高,从而限制价格上行的空间。

图片来源:卓创资讯

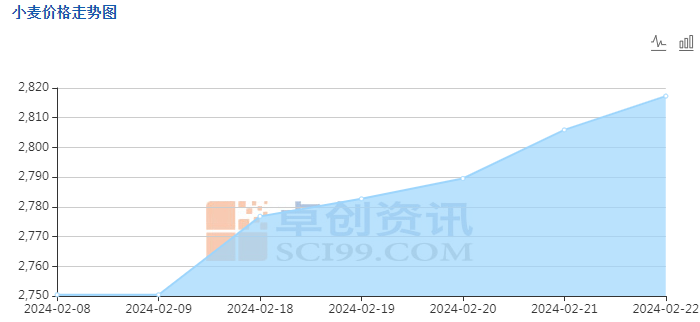

小麦市场利好回升

春节假期后,全国小麦平均价上涨60元/吨,主流价位已重返1.4元上方的位置,并带动了下游面粉价格上行。

受本轮雨雪天气影响,物流运输难度较大,小麦流通不畅,运费上涨,支撑了原粮较高的走高;小麦有效供应不足,贸易商受囤货成本较高,惜售挺价心态较强;面粉走货节奏加快,下游贸易商节前备货谨慎,节后库存较低,补货需求增加,制粉企业订单增多,面粉价格上涨,支撑了企业提价补库原粮的积极性;制粉企业原粮库存较低,节前受面粉需求较差,企业补库原粮心态不高,主流制粉企业停收周期偏早2-5天,节后企业恢复开工,面粉走货节奏改善,小麦刚需增多。

图片来源:卓创资讯

一周热点

- 2024-02-26原料市场多番动荡!玉米小麦迎来回升,豆粕价格连跌!

- 2024-02-262024生猪产业宏观:放低预期 强者恒强

- 2024-02-262024饲料展协办单位| | 广东海大集团股份有限公司

- 2024-02-23正大集团与海亮集团达成战略合作!

- 2024-02-22节后豆粕价格反弹,后市还能走多远?

- 2024-02-22进口拍卖叫停 政策收储扩容 玉米市场看涨情绪再受提振

- 2024-02-22国内油厂大豆库存448万吨,豆粕库存67.05万吨,价格易跌难涨

- 2024-02-22猪价持续磨底何时结束?本轮猪周期已接近尾声?

- 2024-02-21赢创提高MetAMINO®(99% DL-蛋氨酸)全球价格

- 2024-02-21丰尚公司荣获扬州高新区2023年度纳税贡献特等奖