2025年上半年,国产大豆价格偏强震荡,主因产区余货快速消化,加征美豆关税引发市场惜售情绪。展望下半年,因短期高蛋白供应紧张存看涨心态,需求清淡限制价格涨幅,预计新豆上市前价格先偏强后震荡,上市后季节性走低。

上半年南北大豆价格不同程度走强

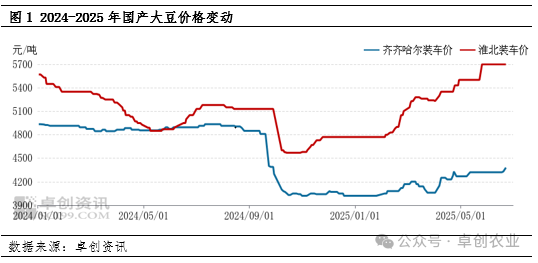

上半年国产大豆价格上行为主,其中2-4月上涨动力较强,走势与国际大豆CBOT相反。其中南方产区因货源数量少于上年度,整体质量较好,多刚需采购,价格涨幅明显大于东北产区。麦收开启后南北产区余货基本出清,但受制于需求清淡,价格上行乏力。2025年上半年国产大豆均价预估值4510元/吨,较上年度同期下跌5.92%。上半年东北齐齐哈尔大豆预估值为4180元/吨,较上年度同期下跌10.39%;上半年安徽淮北大豆预估值为5240元/吨,较上年度同期涨4.02%。

上半年东北大豆偏强震荡,余粮明显少于上年度。年初价格基本稳定,因物流车辆不断减少,带动运费走高抑制采购,下游年前备货逐渐结束,市场休市。产区有一定看涨心态,收购意愿偏高,持续至月末。2-4月份,东北产区大豆现货价格持续偏强。主因产区农户余粮基本见底,陈粮拍卖陆续结束,现货供应减少;关税增加,产区担忧后期供应,上调报价;市场对于后市的现货价格有看涨心态,支撑价格持续走高。5-6月随着关税增加至较高水平,对现货市场基本无影响,且因进入夏季后,气温升高对终端需求形成抑制,下游走货量持续减少,5月初大豆价格有小幅回落趋势。但因产区余粮基本出清,农户进入春播时间,现货供应阶段性减少,价格维持平稳。

上半年南方产区持续上行,南北价差不断拉大。春节前南方产区多提前休市,价格平稳。2-3月黄淮海产区多地基层上货量稀少,叠加外盘价格偏强支撑市场心态,销区及下游少量补货采购,产区经销商多以消化库存为主,因产区余货基本见底,现货价格持续走高,南北价差拉大;4月因东北产区价格上涨,南方继续跟涨,5-6月因产区货源质量较好,刚需采购持续,价格仍有走高趋势,南北价差不断拉大。

下半年可能或维持高位 仍需关注进口市场价格

从当前的情况看,由于产区余粮基本消化,陈粮投放数量有限,下游需求虽然处于淡季,但持续的供应偏紧,容易带动现货价格小幅走高,涨幅受到需求限制,空间或有限,高蛋白货源涨幅或相对更大;第二,近期中美连连释放和谈信息,后续政策调整仍是未知之数,若缓和态度持续,预计大豆价格维持弱势震荡趋势,上行难度较大;第三,10月为每年新季大豆上市时间,上市初期供应量偏大,预计价格有季节性回落风险,随着上市高峰期过后,大豆价格或有反弹。

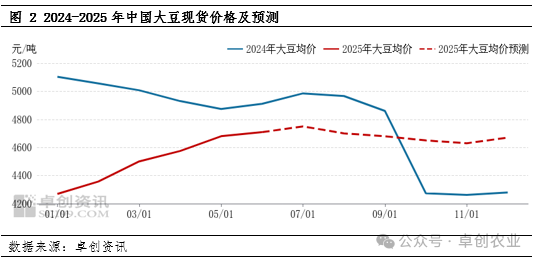

综上,预计下半年国产大豆普通蛋白市场价格或先偏强后震荡,仍需关注进口市场价格变动。短期产区余粮基本见底,陈粮投放成交价格走高,若供应偏紧的状况持续,预计现货价格仍有小幅走高空间,现货均价由6月的4700元/吨上涨至7月的4750元/吨,随后若新豆长势良好,新季供应逐步推进,价格进入下跌通道,价格跌至11月的4630元/吨,在集中供应期结束后,在12月价格将反弹至4670元/吨。