大豆供应加大 豆粕价格为何居高不下

来源: 作者: 时间: 2022-06-14

2022年二季度即将进入尾声,2022年已过去近一半,国内豆粕价格却始终高位震荡,而国内大豆供应逐步加大,也没有改变高价的豆粕,究竟为何!接下来略分析一二!

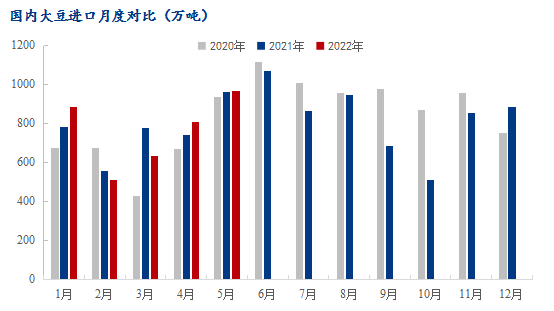

5月进口大豆947.4万吨,创3年历史同期新高

6月9日据海关总署统计数据显示:2022年中国5月大豆进口967.4万吨,较上月增加159.5万吨,环比增加19.7%,创3年历史同期新高;较去年用期减少6.7万吨;(2017年-2021年)五年均值为912.38万吨,增55.02万吨,增幅6.03%。2022年1-5月累计进口大豆3803.5万吨,同比减少0.4%;2-3月进口大豆受巴西收获和出口的延迟导致2-3月进口大豆骤降,加上新冠疫情蔓延扩散,各地防控政策升级,港口大豆入关手续增多,港口拥堵延误的船期陆续在近期得到释放,使得5月进口大豆量激增。

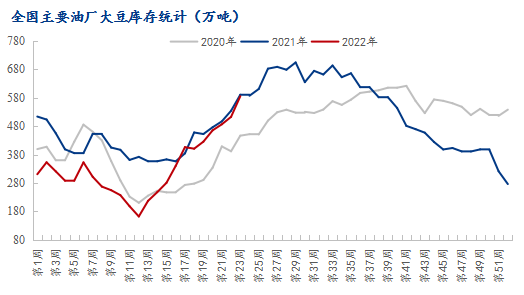

全国大豆库存连续11周回升,未来仍呈现回升态势

据Mysteel农产品(000061)团队初步统计,截止到第23周全国大豆库存为585.17万吨,较上周增加72.63万吨,增幅14.17%,同比去年减少5.2万吨,减幅0.88%。南美大豆集中到港,加上每周国储大豆50万吨拍卖双向流入市场,国内大豆港口库存已连续三个月回升,大豆库存增势日益凸显,一定程度上推动油厂大豆压榨量上升,但国内下游恢复不及预期,消耗豆粕能力有限,导致油厂胀库停机频繁,使得国内大豆库存大幅增加。6月国内主要地区油厂进口大豆到港量共计约923万吨,7月进口大豆到港量预计为720万吨,8月进口大豆到港量预计为690万吨。未来三个月国内大豆供应充沛,如下游需求豆粕消费能力跟不上油厂大豆压榨量,大豆库存后期仍有可能继续累库。

CBOT大豆涨至十年高位,进口成本支撑豆粕价格上涨

在6月USDA供需报告发布前一日,CBOT大豆期价涨至近十年高位1784美分/蒲,市场普遍预期数据利多,强劲的出口需求加上大豆供应能否如预期,推高盘面创记录高位,而后获利回吐,主力合约期价再次回到震荡区间。在USDA6月供需报告中,2021/22年度大豆期末库存预期从2.23亿蒲式耳下调至2.05亿蒲式耳;2022年/23年大豆期末库存从3.1亿蒲式耳下调至2.8亿蒲式耳,均低于市场预估。虽然南美大豆2021/22年大豆产量小幅上调,但全球大豆供应偏紧局面难改,美豆高位运行,国内连粕跟随上涨。国内下游需求疲软,豆粕价格只要是高于下游心理预期价位,下游立马调整饲料配方里豆粕用量,或是饲料涨价,但仍敌不过一波又一波的涨价热潮。

2022年上半年豆粕价格持续高位震荡,最高3月低的5000元/吨,最低1月份的3500元/吨,近期4300元/吨上下跳动。在目前国内大豆供应最充裕的时间段,豆粕现货价格却始终高位徘徊。一方面,进口大豆成本让油厂一旦豆粕价格突破利润点,油厂间接性停机检修,缓冲市场豆粕供应;另一方面,下游饲企预期豆粕供应充足,随采随用心态令油厂在低开机率的情况下,在意外中催提、胀库停机。上下游之间的博弈,加上盘面影响下,国内豆粕价格保持着易涨难跌的节奏。

综上,大豆二季度供应量有望延续到下半年,三季度供需博弈下,究竟谁更胜一筹!大豆供应效应陆续减弱,伴随着美豆播种即将进入尾声,已播种的大豆出苗及生长期情况,最终会影响大豆产量,后期天气炒作影响盘面易涨难跌的行情,国内豆粕不容客观。

来源:我的钢铁网

来源:我的钢铁网

上一篇 | CBOT豆粕下跌 基准期约下跌超过三个百分点

下一篇 | 暂无

一周热点

- 2022-06-14大豆供应加大 豆粕价格为何居高不下

- 2022-06-132022年6月全球大豆供需平衡表

- 2022-06-13中国饲料原料常规成分

- 2022-06-132021年饲料市场形势回顾及2022 年市场走势预测

- 2022-06-13机构观点:豆类上涨主因是需求驱动抑或通胀所致?

- 2022-06-11第八届 "国际动物肠道生态与健康(中国)高端论坛"论坛通知

- 2022-06-10中国首个禽腺病毒抗体类新兽药获批

- 2022-06-10两猪企相约“贴膘” 行业1年融资逾200亿元

- 2022-06-10支撑犹存 玉米后期调整或将有限

- 2022-06-09ANEC:2022年6月份巴西豆粕出口量预计为203万吨