两湖豆粕市场3月回顾及4月展望

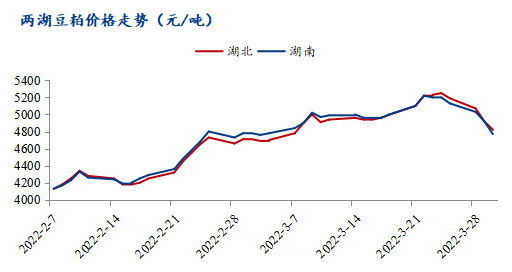

回顾3月,连粕05合约收盘价整体保持上涨,在3月23日升至4407元/吨,但近期美豆回调,伴随着国内大豆重新开始拍储,让连粕05合约开始由由涨转跌。而3月两湖豆粕市场整体也保持随盘上调与下调,而截至3月30日,两湖市场价格仍大幅高于华东及华南市场价格,让我们一起来看看基本面的情况。

从价格方面来说,3月整体两湖市场价格随盘先涨后跌,3月24日湖北地区主流价格涨至最高5250元/吨,临近月底,价格随盘下调,截至30日湖南地区主流价格跌至4770元/吨,与上一交易日相比跌幅150元/吨。

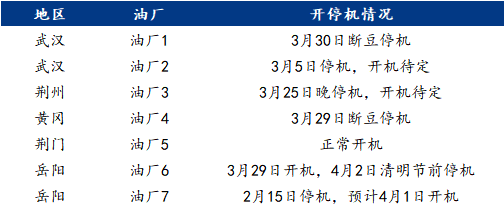

3月前期,湖南价格要高于湖北,而到3月底,湖北价格要高于湖南。究其原因,湖南岳阳两家工厂在春节返工后不久就一直保持缺豆停机状态,豆粕供应不足,价格随之较高;近期湖北地区工厂逐一停机,因大豆到港问题导致,湖南主要以华南地区货源流入,故湖南价格随盘下调较多。

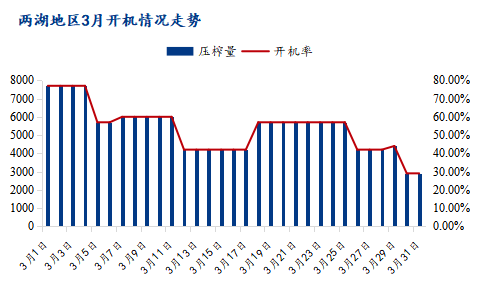

从开机供应来看,3月持续走低,3月前期,整体开机维持在中等水平,开机率约在57%-60%;但到3月31日当天,开机率保持低位,仅为29%,区域内仅有两家工厂开机。3月两湖地区压榨总量仅为16万吨左右,较去年3月减少4万吨;预计4月两湖压榨总量17万吨,仍少于去年同期。随着4月到港逐渐充足以及近期抛储政策,豆粕价格将延续下调趋势,而两湖豆粕将略有支撑。

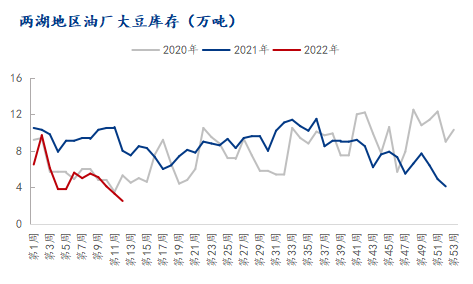

而从库存方面,截至3月25日当周,两湖地区大豆库存连续四周下跌,创近三年新低,仅为2.5万吨。据Mysteel农产品统计,4月两湖地区到船约为5.5船,略高于3月到船量,有望缓解开机不足的趋势。豆粕库存维持低位,仅有0.6万吨,远低于去年同期。下游饲料企业因前期豆粕价格较高态势,采取随买随用对策,并且已经开始在配方中减少豆粕的用量,由此看来价格仍将持续回落。

综上所述,3月两湖豆粕市场整体价格为先涨后跌,但在月底开机低迷的情况下,4月价格仍有支撑,目前工厂可提豆粕库存不足,下游企业仍需做好维持安全库存的准备。

来源:我的钢铁网

一周热点

- 2022-04-18豆粕跟随美豆震荡调整、菜粕供需两端均有支撑

- 2022-04-18首批中国饲料工业协会团体标准正式发布!

- 2022-04-15养殖业少“吃”豆粕行不行?

- 2022-04-15猪周期拉长 生猪短线有反弹机会

- 2022-04-15全国统一式样《重点物资运输车辆通行证》公布

- 2022-04-14短期内供应偏紧格局难改 菜粕高位运行

- 2022-04-14中国3月下半月豆粕进口实际装船5640.80吨,同比上升30.67%

- 2022-04-14海关总署:中国一季度进口大豆2028万吨

- 2022-04-14国家级制种基地增加到216个 “十四五”末供种保障能力将提高到80%

- 2022-04-13生猪期货创历史新低 养殖处于中度亏损