导语:自2024年12月首次传出消息以来,印度尼西亚对棕榈油及其相关产品加征关税的举措终于在5月17日落地。棕榈油市场观望中止跌盘整,脂肪酸市场的成本端提振不足,中国脂肪酸产品价格多延续弱势。后期,产地原料端仍存增产累库的预期,叠加国内需求端改善情况有待继续观察,6月脂肪酸市场或依旧偏弱。

5月14日,印度尼西亚政府宣布自5月17日起对棕榈油及其相关产品的出口专项税(Levy)税率由此前的3%-7.5%上调至4.5%-10%不等。印尼作为棕榈油头号产地,其相关产业政策调整往往引发市场关注,这次也不例外。对脂肪酸市场来说,印尼不对此类精细加工品征收出口税费,主要通过原料端棕榈油、棕榈硬脂、棕榈仁油、棕榈脂肪酸(PFAD)的税率变化对脂肪酸市场产生影响,但目前看来,此次税率调整对脂肪酸市场影响极为有限。

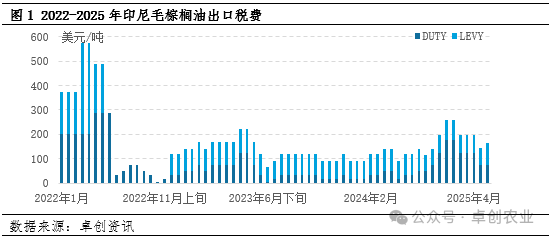

印尼调整棕榈油出口专项税的历程

印尼自2015年设立棕榈油种植园基金管理机构(BPDPKS)后,就将棕榈油及其相关产品的Levy作为调控棕榈油出口、补贴生物柴油生产商的重要政策工具。2022年印尼为平抑国内食用油价格、限制棕榈油出口,毛棕榈油的Levy最高曾达到375美元/吨。2024年8月,印尼政府提出计划在2025年实施B40政策后,再度使用Levy这一工具。2024年9月,为了推动棕榈油出口,印尼财政部将毛棕榈油的Levy税率定为7.5%,按照当期参考基准价计算,Levy税额较原来的90美元/吨下调至63美元/吨。此举显著推动了印尼棕榈油的出口,2024年10月印尼棕榈油出口289万吨,环比9月增加28%。但由于原油价格不断走弱,棕榈油在生物柴油中的掺混性价比匮乏,印尼B40政策迟迟难产,印尼政府通过Levy增加财政收入补贴生柴行业势在必行。最早在2024年12月,印度尼西亚首席经济部长就曾表示,印尼计划将把毛棕榈油出口专项税(Levy)从7.5%提高到10%。2025年3月,印度尼西亚经济事务部再提计划对棕榈油及相关品的征收4.5%-10%的阶梯式出口税费。5月,政策尘埃落地,印尼宣布自5月17日起正式上调棕榈油及其相关产品的Levy税率。

印尼调税对脂肪酸市场的影响

由于脂肪酸作为精细化工品,印尼不对此部分产品征收出口税费,所以印尼此轮调税对脂肪酸市场的影响主要通过原料端产生影响。一方面,棕榈油市场价格的锚主要跟随毛棕榈油和棕榈液油的税率调整而变化。根据印尼的最新细则,毛棕榈油的Levy税率由此前的7.5%提升至10%,按照5月毛棕榈油924.46美元/吨的参考价格为基准进行计算,毛棕的Levy税额由此前的69美元/吨上调23美元/吨至92美元/吨;精炼棕榈油、精炼棕榈液油的Levy税率均由此前的4.5%上调至7.5%,Levy税额由此前的42美元/吨上调27美元/吨至69美元/吨。印尼提高棕榈油及相关产品Levy的政策落地后,叠加前期宏观气氛好转,棕榈油市场观望中止跌企稳。但考虑到产地增产季仍存在持续累库压力,且棕榈油相对于其它油脂的性价比未完全修复,且印尼调高出口税费后会削弱其产品相对于马来西亚的竞争力,印尼棕榈油行业协会(GAPKI)也呼吁政府推迟政策实行,虽然后续消息有限,但棕榈油市场明显呈现出反弹乏力的局面。

另一方面,在脂肪酸的直接原料棕榈硬脂、棕榈仁油和棕榈脂肪酸(PFAD)方面,根据印尼最新细则,印尼精炼棕榈硬脂、精炼棕榈仁油的Levy税率由此前的4.5%上调至7.5%, Levy税额也由此前的42美元/吨上调27美元/吨至69美元/吨;PFAD的Levy税率由此前的6%上调至9.5%,Levy税额由此前的55美元/吨上调33美元/吨至88美元/吨。综合来看,棕榈硬脂和棕榈仁油的出口成本增加,但增幅较为有限,PFAD的税收增幅更加明显。

落脚到对于脂肪酸市场的具体影响上,由于当前中国国产一级硬脂酸的原料更多转向氢化油,而此轮加税并不涉及氢化油,所以中国硬脂酸或仅面临进口成本小幅抬升,并不存在因原料间成本变化而切换原料的问题,市场供应格局也难有显著变化。但中国三级酸的原料供应或进一步收紧,继2025年1月印尼对包含UCO、POME、PFAD在内的废弃食用油和其他棕榈油残留物加征关税后,PFAD的价格优势明显下降,中国硬脂酸商家进口PFAD作为三级酸原料的意愿降低,后期此部分份额或进一步收紧,三级酸与一级酸的价差或将缩窄。而在棕榈仁油市场方面,原料出口税额提升或会进一步推动印尼向下深加工、出口高附加值产品,从而引发中国月桂酸等仁油系列脂肪酸的国产和进口份额变化。

原料端提振有限,脂肪酸市场整体偏弱

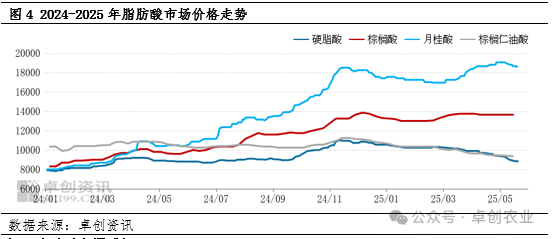

印尼此轮加税对脂肪酸原料市场的刺激有限,脂肪酸成本端提振不足。另外需求端依然偏淡,虽然中美达成阶段性贸易协议部分缓和市场气氛,但终端订单的改善及对产业链上游的传导存在滞后性。所以虽然月桂酸、棕榈酸等产品因现货供应不多略存支撑,但对价格的支撑力度仅限于跌幅有限。相较之下,硬脂酸、油酸因供应端承压明显,市场价格呈现阴跌不断的态势。截至5月22日,华东国产一级硬脂酸市场价格在8700-8800元/吨,较4月初高点下跌1150元/吨或12%;华东月桂酸市场主流商谈在18300-18500元/吨,较4月底高点下跌650元/吨或3%。截至5月16日当周,华东棕榈酸市场主流在13300-14000元/吨,较4月初高点下跌100元/吨或1%;华东棕榈仁油酸市场主流在9200-9500元/吨,较4月初下跌300元/吨或3%。

后市:市场缺乏提振,脂肪酸市场或仍承压

后期来看,棕榈油市场在缺乏新增有力消息驱动的背景下,短线或区间内窄幅盘整,脂肪酸成本端拖累放缓,但终端需求仍淡,市场交投气氛不佳导致脂肪酸价格反弹乏力,至多止跌企稳。6月,市场继续关注棕榈油产地供需动态,若棕榈油市场继续交易马来棕榈油进一步增产累库的预期而开启新一轮下跌窗口,脂肪酸市场或再度受到原料端的拖累,市场仍有下行空间。