1、美棉冲高回落,等待基本面指引。由于市场投资者对后期全球棉花供求紧张的局面感到担忧,所以引发了部分投机买盘的介入推高期价,指标5月合约再度创下历史新高208.54美分,但是随后因日本地震引发的核辐射扩散担忧使商品投资者大举抛售手中的头寸导致棉花价格下挫。

2、下游消费不旺,郑棉随市下跌。郑州棉花期货本月走势明显弱于美棉,主要由几点利空因素导致。首先,日本地震引发买盘抛售手中头寸;其次,中国两会召开并制定2011年以紧抑制通胀为主线的货币政策主线;再次,下游纺织品消费疲软直接导致棉花的需求减弱主力1109合约基本维持震荡下跌的态势。

3、全球棉花产量再度下调,库存仍为五年最低。美国农业部最新的全球棉花供求报告将中国、印度等产量小幅下调,与此同时全球进口量再度调高,全球期末库存仍然维持5年以来最低,也反映了棉花供求紧张的局面。

4、美棉装运过半,高棉价或抑制需求。美国棉花装运出口数量为5年同期的最高181.3万吨,这反映了全球棉花采购国对于资源的渴望。但是随着美棉期货价格一度走高,导致中国等选择了取消签约,这对于未来美棉的出口可能会带来一定麻烦。

5、高棉价推升种植热情,全球棉花播种面积或将增长。4月即将迎来传统的棉花播种期,而本年度高企的棉花价格为种植农户带来了丰厚的利润,从目前各机构预测的数据来看,2011/12年度棉花种植面积激增基本成定局。

6、国内政策持续紧缩,纺织品滞销局面仍未改变。整个市场前期预计的纺织品消费旺季迟迟未能到来,这使得多数纺织企业面临产品滞销和库存积压的现状。由于受到国家货币紧缩、日本地震、成本高企、订单转移等影响,目前纺织品的销售情况并不理想,而货物积压也给企业的资金链造成了直接的影响。

7、资金成本压力显现,棉商报价松动。由于纺织企业采购热情不高,本月棉花现货成交相对清淡,纺企基本采用随用随买策略,棉花销售不旺也使部分棉商感到忧虑。另外,多数棉商面临还农发行贷款的压力,所以出货态度较上月积极,月末报价也小幅下调,整体来看运行平稳,但是成交不旺。

第一部分 日本地震引发商品抛售,期棉震荡下行

一、美棉高位震荡,等待基本面指引

由于市场投资者对后期全球棉花供求紧张的局面感到担忧,所以引发了部分投机买盘的介入推高期价,指标5月合约再度创下历史新高208.54美分,但是随后因日本地震引发的核辐射扩散担忧使商品投资者大举抛售手中的头寸导致棉花价格下挫,另外当期价在200美分上方运行时,因价格过高导致场内交投清淡,由于缺乏基本面炒作因素,市场都在等待3月31日美国农业部的种植意向报告。截止到3月24日,指标5月合约报收204.83美分,共上涨13.60美分,或7.11%。

二、下游消费不旺,郑棉随市下跌

郑州棉花期货本月走势明显弱于美棉,主要由几点利空因素导致。首先,日本地震引发买盘抛售手中头寸;其次,中国两会召开并制定2011年以紧抑制通胀为主线的货币政策主线;再次,下游纺织品消费疲软直接导致棉花的需求减弱主力1109合约基本维持震荡下跌的态势,截止至3月25日,报收于30210元,共下跌2225元,或2.86%。

第二部分 全球棉花期末库存处低位,种植面积或大幅提升

一、全球棉花产量再次下调,库存仍为五年最低

3月10日,美国农业部公布了最新的棉花供求报告,较上月预估总体变化不大。其中,预计中国产量642.3万吨,较上月调减10.9万吨;印度544.3万吨,大幅调降21.8万吨;美国398.8万吨,不变;不过巴西和澳棉产量分别调高了13.1和10.9万吨,各为191.6万吨和98万吨;巴基斯坦和乌棉产量不变。

从进出口贸易量看,预计中国进口337.5万吨,增10.9万吨;美国出口342.9万吨、印度出口104.5万吨,乌兹别克出口76.2万吨,均未做调整;澳大利亚出口小幅调增6.5万吨至65.3万吨;巴西出口量增加2.2万吨,预期出口将达到58.8万吨。

从期末库存看,预计中国为287.3万吨,小幅减少0.6万吨;美国41.4万吨,不变;印度期末库存大幅调降26.1万吨至120.2万吨;巴西期末库存调增9.8万吨至147万吨。

整体来看,全球2010/11年度棉花供求紧张的局面并未得到改变,而这也将会给棉花价格带来一定的支撑。

表2-1、全球棉花供求平衡表

| 项目 | 国别 | 2007/08 | 2008/09 | 2009/10 | 2010/11 | |

| 3月预测 | 较2月 | |||||

| 产量 | 中国 | 805.6 | 799.1 | 696.7 | 642.3 | -10.9 |

| 印度 | 522.5 | 492.1 | 500.8 | 544.3 | -21.8 | |

| 美国 | 418.2 | 279.0 | 265.4 | 398.8 | 0.0 | |

| 全球 | 2605.8 | 2331.9 | 2206.5 | 2502.8 | -6.5 | |

| 消费量 | 中国 | 1110.4 | 958.0 | 1088.6 | 1023.3 | 0.0 |

| 印度 | 405.0 | 386.5 | 427.8 | 468.1 | 0.0 | |

| 美国 | 99.8 | 78.1 | 75.4 | 78.4 | 0.0 | |

| 全球 | 2685.2 | 2396.5 | 2580.6 | 2538.8 | 1.2 | |

| 进口 | 中国 | 251.0 | 152.3 | 237.4 | 337.5 | 10.9 |

| 孟加拉 | 76.2 | 82.7 | 82.7 | 83.8 | 0.0 | |

| 土耳其 | 71.1 | 63.6 | 95.7 | 76.5 | 0.0 | |

| 全球 | 848.2 | 656.3 | 783.5 | 840.2 | 10.6 | |

| 期末库存 | 中国 | 446.4 | 487.0 | 331.9 | 287.3 | -0.6 |

| 印度 | 122.6 | 194.2 | 137.6 | 120.2 | -26.1 | |

| 美国 | 218.8 | 138.0 | 64.2 | 41.4 | 0.0 | |

| 全球 | 1322.2 | 1317.6 | 954.6 | 921.7 | -10.4 | |

资料来源:USDA,中期研究院

二、美棉装运过半,高棉价或抑制需求

从美国农业部3月18日公布的美棉签约出口情况来看,美国棉花装运出口数量为5年同期的最高181.3万吨,这反映了全球棉花采购国对于资源的渴望。但是随着美棉期货价格一度走高,导致中国等选择了取消签约,这对于未来美棉的出口可能会带来一定麻烦。目前中国国内高棉价对于需求的抑制作用已经逐步显现,如果纺织品销售持续低迷,中国未来进口棉的采购热情度将会降低,对美棉的销售必定会产生一定影响。

表2-2、美棉装运量

| 年度陆地棉装运总量 | 截至目前已装运量 | 已装运量占年度出口量比例 | 未装运量 | 截止目前总签约量 | 已签约量占年度出口比例 | |

| 5年平均 | 293.0 | 143.2 | 49% | 86.3 | 229.5 | 78% |

| 2006/07 | 271.7 | 106.2 | 39% | 74.4 | 180.6 | 66% |

| 2007/08 | 279.9 | 158.8 | 57% | 65.1 | 224.0 | 80% |

| 2008/09 | 287.1 | 153.8 | 54% | 86.3 | 240.0 | 84% |

| 2009/10 | 352.9 | 122.3 | 48% | 82.1 | 204.4 | 81% |

| 2010/11 | 336.6 | 181.3 | 54% | 150.0 | 331.5 | 98% |

资料来源:中国棉花信息网、中期研究院

三、高棉价推升种植热情,全球棉花播种面积将大幅提升

4月即将迎来传统的棉花播种期,而本年度高企的棉花价格为种植农户带来了丰厚的利润,从目前各机构预测的数据来看,2011/12年度棉花种植面积激增基本成定局。其中,高升预测可能达到1330万英亩(同比增幅达20%以上);美国全国棉花协会(NCC)预测2011年美国植棉面积将增加14%;埃及农业部长称,2011/12年度埃及棉花种植面积将达到50万费丹(315万亩),相比本年度的37.5万费丹(236万亩)扩大25%;而在中国,发改委更是提出今年了抓好主要农产品生产,继续严格保护耕地的目标。力争将棉花产量提高至670万吨。总体来看,全球棉花种植面积增长的概率较大,会对棉花远期合约构成较大压力。

第三部分 纺织旺季未能启动,棉商资金成本压力逐渐增加

一、国内政策持续紧缩,纺织品滞销局面未能改变

整个市场前期预计的纺织品消费旺季迟迟未能到来,这使得多数纺织企业面临产品滞销和库存积压的现状。由于受到国家货币紧缩、日本地震、成本高企、订单转移等影响,目前纺织品的销售情况并不理想,而货物积压也给企业的资金链造成了直接的影响。在本月僵持了一段时间后,纺企为了能提高出货量,并回笼资金,开始调低纱线的报价,这也使纱线价格基本维持一种稳重有跌的态势。截止到3月24日,全棉纱KC32S的出厂价为38500元/吨,环比下跌1100元,JC40S为46500元/吨,跌300元。

图3-1: 全棉纱价格走势图

二、资金成本压力显现,棉商报价松动

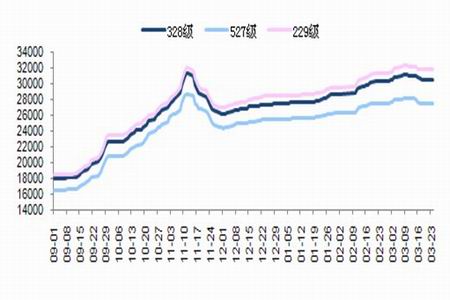

由于纺织企业采购热情不高,本月棉花现货成交相对清淡,纺企基本采用随用随买策略,棉花销售不旺也使部分棉商感到忧虑。另外,多数棉商面临还农发行贷款的压力,所以出货态度较上月积极,月末报价也小幅下调,整体来看运行平稳,但是成交不旺。截止至3月24日,中国棉花价格指数报30547元,涨182元;229级报31791元,涨479元;527级报27580元,涨3元。另外,由于期货价格的下跌,进口棉到港价也随之回落,对棉价也构成一定压力。而澳洲目前棉花长势较好,下月开始采摘,将会增加全球可出口资源。

图3-2: 中国棉花现货价格走势

第四部分 后市展望及操作建议

从基本面看,4月份棉花将会面临多空交织的局面,利多主要来自于消费旺季的启动,而空则是国家宏观面的调控和种植面积预计扩大。从商品市场整个趋势和国家抑制通胀的决心来看,上半年多数商品创新高的可能性不大。但4月棉花最终的走势将会由需求来决定,如果需求不旺,棉花期货的价格将会继续保持疲软的走势。综合来看,郑棉在未来走出震荡偏弱的可能性较大,箱体或继续下行,区间在31000-27000。建议投资者密切关注春季纺织品的销售情况,对于投机者和对于参与套期保值的棉花现货商来说,都建议采用逢高沽空的策略。