2005年2月份开始,CBOT大豆、玉米等期货价格经历了两波快速上涨的行情。第一波上涨是在2月初大豆价格一度跌破500美分之后,南美天气持续干旱引起市场对巴西大豆减少的预期,引发基金快速从巨大的净空单转为净多单,使CBOT大豆价格短短五周内上涨近200美分,或40%。CBOT玉米价格也在大豆价格的带动下上涨了30美分左右。第二波上涨是从五月中旬开始,美国中西部地区出现干旱天气,并且对该地区的大豆与玉米作物均将造成减产的影响,在这样的预期下,基金大举做多,使CBOT大豆、玉米价格震荡上涨。特别是新作物月度合约,上涨速度超过近月合约,CBOT大豆11月合约上涨150美分/蒲式耳以上,最高一度达到770美分/蒲式耳;CBOT玉米十二月合约大幅震荡上涨,一度上涨至270美分上方。

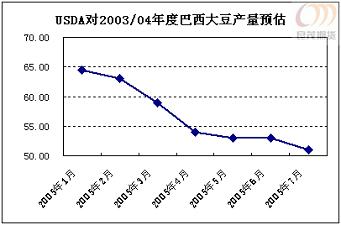

可以认为,以上两波主要的上涨行情都是由于干旱天气对作物产量的损害性影响的预期下发起的。从美国农业部的报告可得,美国农业部对2003/04年度巴西大豆产量从1月份的64.50百万吨的预估量下调至3月份的59百万吨,4月份的54百万吨,7月份的报告中显示为51百万吨。

目前天气对于美国大豆产量的影响仍然存在不确定性。从美国农业部的报告可以发现,美国农业部尚没有对天气大豆单产的影响作出较差的预期,从5月至7月一直维持着39.9蒲式耳/英亩的预测水平不变。而2004/05年度美国大豆单产水平为42.5蒲式耳/英亩,2003/04年度美国大豆单产水平为33.9蒲式耳/英亩。从历史数据可知,美国大豆单产处于上升过程中。目前对2005/06年度美国大豆单产水平的预测值正好处于上升过程的期望值上。

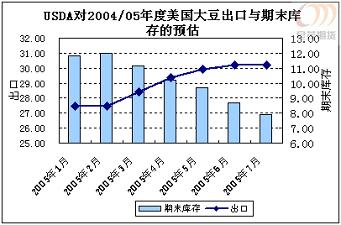

而对于2005/06年度美国大豆期末库存的下调,主要是由于对2004/05年度美国大豆出口量的预估的不断上调而引起的该年度期末库存预估值下降而引起的。

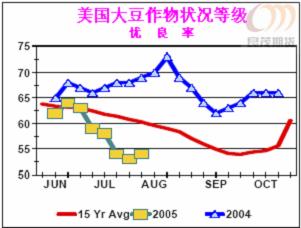

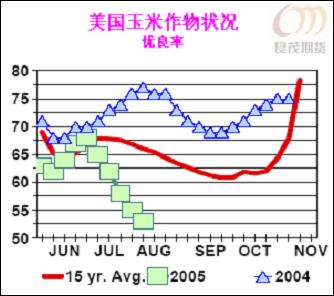

2005/06年度美国大豆期末库存的预测值从5月份的7.89百万吨下调至7月份的5.71百万吨。在美国农业部未考虑5月份以来天气状况对大豆作物生长状况产生的不良影响从而对大豆单产行构成损害的情况下,大豆库存已趋于紧张。而由于中西部地区的炎热干旱天气对大豆作物产生一定的损害,美国农业部将大豆作物状况的优良率评级下调至54%。若天气对作物的损害进一步发展,美国农业部对大豆单产的预测值很可能进行下调,从而使2005/06年度大豆期末库存预期进一步下调,从而对大豆期价产生有力支撑。

与美国大豆供需趋于紧张的局面相比,美国玉米的库存量相当大,供大于求的矛盾较为突出。主要原因是2004/05年度美国及全球玉米等作物获得丰收,而美国玉米出口受别国出口竞争压力大,从而使库存增加明显。根据美国农业部的预测,2005/06年度美国玉米期末库存将进一步增加,预期供给对市场产生的压力大。而由于近期中西部地区的干旱天气对玉米作物的损害同样明显,美国农业部对玉米作物状况优良率评级连续下调,至7月24日,已下调至53%。7月份美国农业部将2005/06年度美国玉米单产下调至145蒲式耳/英亩,比6月份预测值下调3蒲式耳/英亩,从而使美国玉米预期期末库存下降至56.91百万吨,比6月份的预测值64.53百万吨下调7.62百万吨,大幅减轻了供过于求的压力预期。

二、模型分析

虽然天气等原因可能对作物产生不利影响,但我们仍应注意到,在基金大举作多的推动下,CBOT大豆、玉米等期货价格对天气因素已经构建了相当高的风险升水。并且,在预期大豆、玉米作物状况优良率等级下调将趋缓的情况下,期货价格下调的压力加大。

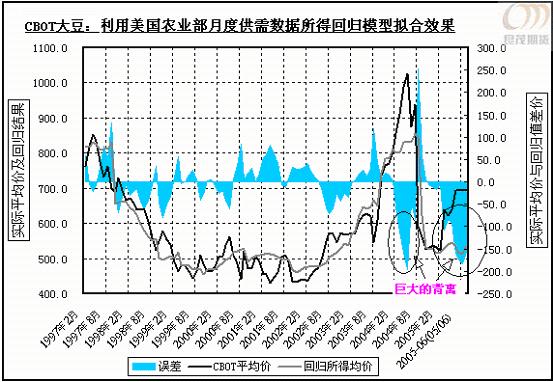

利用美国农业部对大豆、玉米供需平衡预估的历史数据以及CBOT大豆、玉米的历史价格进行数量分析,我们可以发现,目前CBOT大豆、玉米等农产品期货的价格已经构建了大量的风险升水,价格回调不可避免。下面是我们建立的模型与实际CBOT大豆、玉米连续价格月度平均值的拟合图。

根据自1997年以来的历史数据,建立回归模型,得出以美国农业部月度供需报告中的相关供需预测数据为自变量,以CBOT大豆连续价格为应变量的计量模型,发现,模型观测值与实际价格之间出现过两次大的偏离,一次是在2004年5月份前后几个月,由于美国农业部连续调低对2003/04年度美国大豆期末库存的预估值,从而在基金的推动下,价格连连上涨,出现历史罕见的牛市行情。但市场显然对供需的紧张状况的反应过激了,随后在2004年7月开始了价格的大幅下挫。另一次偏离,是目前由于天气状况的不确定性而建立的大量的天气风险升水而引起。但如果美国农业部不进一步调低美国大豆产量及期末库存的预测值,或者下调的幅度较小,则这种风险升水必然被市场挤出,价格回归价值区间不可避免。

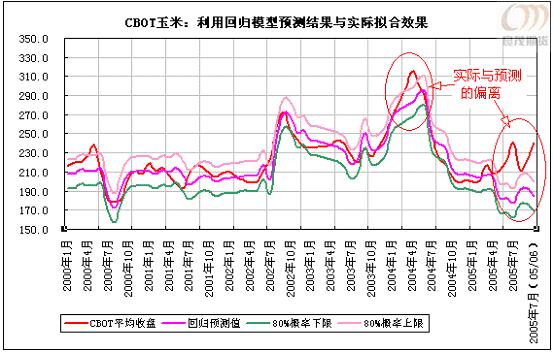

再来看CBOT玉米期货价格。同样地,以美国农业部月度供需报告中的相关供需预测数据为自变量,以CBOT玉米连续价格为应变量建立计量模型,发现模型观测值与实际价格之间也出现过两次重要的背离,一次也在2004年5月份左右,由于大豆价格的暴涨,引起玉米价格的比价性上涨。另一次是目前天气状况的不确定性而建立的天气风险升水而引起。从上文的分析,我们可以发现,目前在美国农业部调低美国玉米单产水平预估的情况下,美国国内玉米库存预期仍然庞大,对市场产生的压力仍然较大。随着时间的推移,产量进一步确定,这种风险升水很可能会被市场挤出,从而出现价格向价值区间回归。

根据上述分析,笔者认为,在天气状况不出现进一步严重恶化的情况下,因干旱天气而建立的风险升水将会被市场挤出,价格出现下调。

三、后市价格预测:

进入七月,无论是CBOT大豆还是玉米期货价格的季节性下跌的压力增大。在对天气进行提前炒作之后,很可能进入下跌通道。

从CBOT大豆连续价格周线图来看,截至7月29日,CBOT大豆连续价格收于MA(10)线下方,在MA(20)线上方。而MACD指标已经向下交叉,向下回调的趋势较强。预计,价格将向下试探650美分一线支撑,突破则可望继续向下试探600美分一线的支撑。根据回归模型的预测,以目前美国农业部对2005/06年度美国大豆供需的预测数据,后市CBOT大豆连续价格的价值区间应在530美分一线附近,突破600美分,则有望向该价格试探。

从CBOT玉米连续价格周线图来看,出现回调的技术面没有CBOT大豆强烈,但其日线图中RSI指标已经与价格出现背离,下调的压力较大。目前价格收于MA(5)线下方,在MA(10)线上方。RSI指标向下突破支撑线,则价格有望继续下调。根据回归模型的预测,按照目前美国农业部对2005/06年度玉米供需预测数据,可得CBOT玉米连续价格的价值区间应在190美分一线附近。