一季度随着二次育肥入场抢夺猪源以及部分养殖场压栏增重,市场看涨情绪渐浓,猪肉价格反预期上涨。但随着终端市场对高价的接受力度下滑,二季度能否继续冲高,从保育料推导当前猪源供应有限及养殖场压栏,预计二季度猪肉价格或震荡上涨,涨幅有限。2024年一季度全国瘦肉型白条猪肉成交均价为18.95元/公斤,同比下降0.90%,呈现“N”字型走势,与2023年形态迥异。根据卓创资讯数据监测,截至3月29日全国瘦肉型白条猪肉价格为19.49元/公斤,较3月初的年内次低点17.92元/公斤上涨了8.76%。而回观一季度第一波的上涨,从最低点17.57元/公斤涨至21.69元/公斤,上涨幅度为23.45%,两次上涨皆超过业者预期,与季节性的价格走势呈现相反趋势。为何一季度肉价反季节超预期上涨,我们从供需两个方面进行分析。

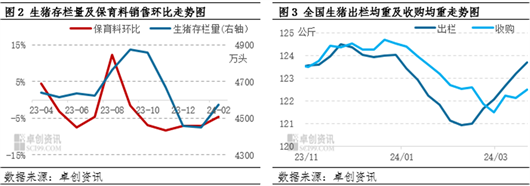

供应:饲料销量下滑 叠加养殖端压栏增重前期保育料的销量下滑,推导出当前生猪供应偏紧。饲料的销量是反馈上游市场供应的一个间接性指标。而保育料是阶段性喂养断奶仔猪的一种饲料,可以表现当前市场上仔猪存栏的情况,以及5-6个月以后市场的生猪供应情况。根据卓创资讯调研及数据监测,2023年9月保育料的销量由增转减,并持续保持环比下滑,在11月下降幅度最大为8.4%,推导至2024年3-6月的生猪供应将有明显下滑;从图2可以看出,受2023年四季度猪病的影响,全国生猪存栏量开始减少,166家规模养殖企业在2024年一季度的生猪存栏量已处于相对较低水平。从体重数据来看,截止到3月28日,生猪出栏体重为123.76公斤,较2月底增幅1.39%;收购体重为122.64公斤,较2月底增幅0.95%,收购均重增幅小于出栏均重。这主要是因为肥标价差(肥猪价格-标猪价格)拉大,养殖端压栏增重情绪升温,部分中猪(90-110公斤)走二次育肥渠道,截留了部分可出栏适重的猪源,屠宰企业收购难度增大。而后随着二育及养殖场的猪源体重逐渐增大,在二季度或有陆续出栏,缓解产能缺口。

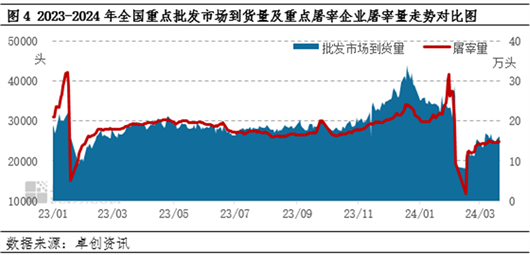

需求:屠宰企业及经销商持续亏损 终端支撑力弱随着生猪及猪肉价格的上涨,终端消费价格跟进不足,屠宰厂及经销商皆处于“高买低卖”的亏损之中。根据卓创资讯数据监测,截至3月29日,2024年全国日均屠宰量为17.70万头,同比下降5.16%,全国批发市场到货量日均为2.90万头,同比上涨8.61%。其中批发市场到货量在春节前受短期情绪备货和北方猪源紧缺影响,经销商拿货超常规,但春节后需求回归日常水平,到货量同比下跌幅度较大,结合屠宰量看,二者皆表现出当前市场的需求疲软,在成本上涨,销价无法跟进时,屠宰厂及经销商主动减量保价。二季度仍是需求较为平淡的时期,在没有企业主动的分割入库操作下,鲜销的支撑力对屠宰量仍有限。同时批发市场受经销商拿货意愿影响,较屠宰厂而言,更具灵活性、稳定性。所以二季度的需求或仍然稳定偏弱为主。

二季度猪肉价格或呈现小幅上涨从供应方面来看,从前期的保育料销量数据推导至二季度的生猪供应量仍为减少趋势,但考虑到前期二次育肥的猪源或在二季度陆续出栏,短时对市场的供应有所支撑。从需求方面来看,终端白条走货不畅,经销商对高价货源的接货意愿较低;叠加分割入库的成本较高,企业主动入库积极性有限,宰量增加的概率较小,若原料价格上涨,企业或有减量报价的情况,所以二季度屠宰量或稳定偏弱为主。综上所述,二季度需求无明显波动,在供应偏紧的大前提下,猪肉价格或受原料价格震荡上涨。短期内的情绪及二次育肥的猪源流出,或使得市场供应短时充沛,拉低价格。所以二季度的猪肉价格或呈现小幅爬坡上涨,但幅度有限。