【导语】2022年我国肉类产量创近十年新高,其中猪肉和禽肉产量占总产量的比重维持在85%左右,牛羊肉占比相对较为稳定,这与我国的肉类消费习惯——红肉为主、白肉为辅密切相关。2023年生猪出栏量存在减少预期,肉鸡、肉鸭等主要家禽出栏量将增加,预计年内肉类产量继续增长或有压力。

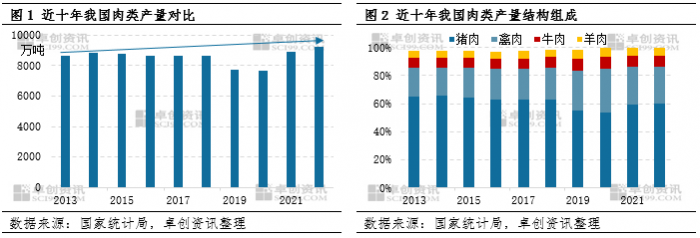

国家统计局最新数据显示,2022年我国猪牛羊禽肉产量9227万吨,比上年增长3.8%,且达到近十年最高水平,年均复合增长率为0.67%。其中,猪肉产量5541万吨,增长4.6%;肉禽产量2443万吨,增长2.6%。从近年的肉类产量结构来看,除2019年和2020年,猪肉产量占肉类总产量的比重达到60%-65%,但占比整体是下降趋势;禽肉产量占比一般为20%-27%,且整体是增加趋势;牛羊肉产量占比稳定在12%-14%,整体变化幅度较小。

近年家禽出栏量稳步增加、生猪出栏量整体缩减

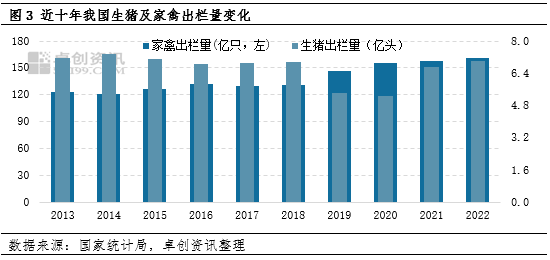

作为肉类生产的直接上游,畜禽活体的出栏量直接影响肉类产量。统计局数据显示,近十年家禽出栏量呈现稳步增加的趋势,年均复合增长率为2.73%,尤其是2019-2020年生猪出栏量减少的两年增速较明显;生猪出栏量则表现为减少迹象,2021-2022年虽不断恢复,但年均复合增长率为-0.23%。从图3中可看出,2022年家禽出栏量达到161.4亿只,处于近十年最高水平;生猪出栏量为6.99亿头,较近十年最高点2014年的7.35亿头减少3600万头。所以家禽出栏量创近十年新高以及生猪出栏量继续恢复,是2022年我国肉类产量再上新台阶的主要原因。(备注:家禽主要分为陆禽和水禽两大类,包括鸡、鸭、鹅、鸽、鹌鹑等品种)

价格及养殖盈利影响畜禽活体出栏量

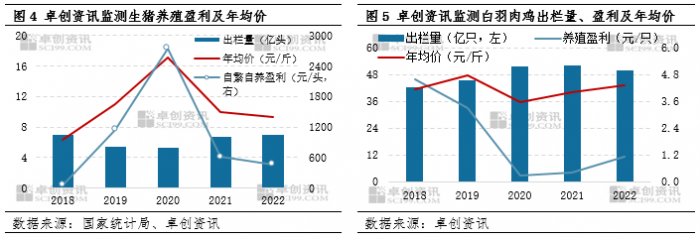

从年度时间来看,畜禽活体的出栏价格以及养殖盈利直接影响养殖单位的经营信心,进而影响出栏量。从图4、图5中可看出,近五年生猪、白羽肉鸡的养殖盈利与出栏价格的变化趋势较为一致,但出栏量与价格则是反向趋势。卓创资讯监测数据显示:2022年白羽肉鸡出栏量49.95亿只,较去年减少3.83%;肉鸡出栏年均价、年均理论养殖盈利分别为4.34元/斤、1.14元/只,较去年分别上涨8.23%、178.05%。与此同时,生猪交易年均价为9.30元/斤,较去年下跌6.44%;自繁自养理论平均盈利为461.5元/头,较去年降低24.36%;统计局数据显示生猪出栏量较去年增幅4.13%。所以价格以及养殖盈利可以作为表征出栏量的重要数据指标。

2023年国内肉类产量继续增长势头或放缓

卓创资讯根据畜禽各行业的供需基本面关系,借助数学模型及分析师经验,在不考虑大面积疫病及其他突发因素的前提下,预计2023年生猪出栏量将较2022年减少3.4%左右,白羽肉鸡、817小白鸡、黄羽肉鸡以及樱桃谷肉鸭等主要家禽出栏量均高于2022年,所以2023年猪肉产量存在减少预期,肉禽产量则有增加预期。除此之外,2023年饲料成本仍处于近年较高位,一定程度上将压缩养殖盈利,养殖单位的经营信心及新进入者的投资信心均受到影响,畜禽产能持续增加仍面临较大压力。综合来看,2023年国内肉类产量继续增长的幅度或收窄,亦不排除产量下降的可能,但总量仍处于近年较高位。需重点关注出栏价格以及饲料成本变化的影响,更多数据解读及观点呈现详见各行业年度分析报告。