【导语】本文为卓创资讯《USDA月度大豆供需报告解读及中国豆粕市场分析》专项报告的一部分内容的节选。卓创资讯目前已上线系列报告:《USDA月度大豆供需报告前瞻及中国豆粕市场展望》、《USDA月度大豆供需报告解读及中国豆粕市场分析》,详情请致电咨询或浏览:

https://vip.sci99.com/pages/showreports.html?id=297265&orderid=13

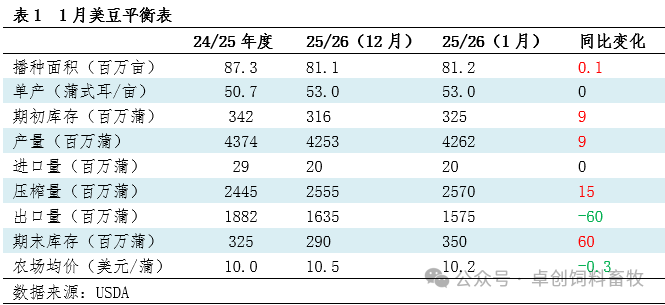

美国农业部公布1月平衡表,对2025/26年度平衡表数据进行定产。其中,美国2025/26年度大豆种植面积8120万亩,环比上调10万亩;单产预期53蒲式耳/英亩,环比稳定;大豆产量预期42.62亿蒲式耳,环比上调900万蒲式耳;压榨量预期25.70亿蒲式耳,环比上调150万蒲式耳;出口量预期15.75亿蒲式耳,环比下调600万蒲式耳;期末库存预期3.5亿蒲式耳,环比上调600万蒲式耳。

从平衡表的变动来看,产量预估因播种面积的小幅上调随之走高,压榨量受新豆上市影响同样调增,变动较大的是美豆的出口预期大幅下调,美国农业部给的原因是Higher Brazil production and exports(巴西大豆的产量和出口量更高)。受之影响,期末库存同样环比走高。需求的回落,库存的增加,对于美豆期货价格来说形成明显的利空影响。

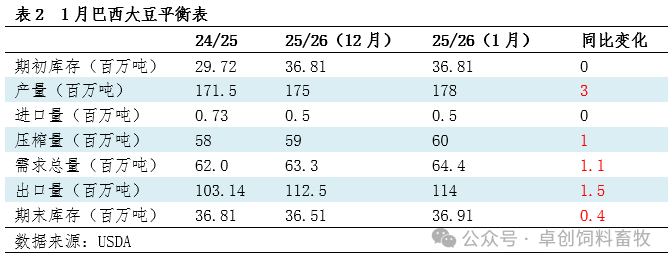

1月报告显示,巴西25/26年度产量1.78亿吨,环比增加300万吨。由于产量的增加,带动国内压榨量环比调增100万吨。而在需求端变动最大的因素,在于出口量环比上调150万吨至1.14亿吨,美国农业部对此的解释同样是产量的增加(Increased soybean production)。综合供需两端,期末库存水平环比调增40万吨至3691万吨。总体来看,巴西的25/26年度的平衡表环比供需双增,而期末库存的环比调增,对国际大豆价格形成中性偏利空影响。

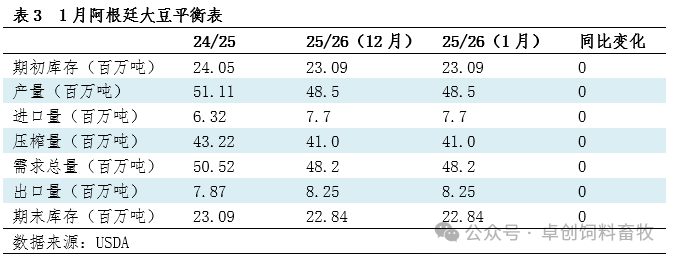

阿根廷平衡表在1月份稳定,平衡表各个因子环比没有调整,反馈目前阿根廷的新季大豆预期稳定,市场并未受到天气的影响。截至1月7日,阿根廷大豆播种进度88.3%,落后于去年同期,上周为82%。大豆作物状况评级良好占比65%(上周值68%,去年同期值57%)。综合看,新作平衡表整体稳定,对国际大豆价格形成偏中性的影响。

除了月度数据外,美国农业部同样发布了截止到25年12月的季度库存报告。数据显示,截至2025年12月1日,美国大豆库存总量为32.9亿蒲式耳,同比增加6%。其中农场库存量为15.8亿蒲式耳,同比增加2%;非农场库存量为17.1亿蒲式耳,同比增加10%。大豆消费量为13.0亿蒲式耳,同比减少20%。库存数据显示消费的下滑带动库存的增加,对美豆期货价格同样形成利空影响。

报告发布后,美豆3月合约震荡下跌,当日收盘价格1050.5点,跌幅1.13%。市场价格波动主要反映了市场对两份报告的看空态度。展望后期,市场将主要聚焦南美平衡表的变化,尤其是仍处于播种进度的阿根廷市场,未来不确定仍旧较高,这样的不确定性溢价也将限制美豆期货的下跌幅度。美豆期货价格预计1月价格将震荡稳定,点位关注1050美分/蒲式耳。