本周观点:本周华北产区与东北产区玉米价格走势分化。华北产区方面,8月份以来山东深加工到车量维持200辆以下的低位,玉米价格无量下跌.本周到车量无明显增加,山东深加工企业尝试上调报价吸引粮源。东北产区方面,当地多家深加工企业暂停挂牌收购,多以合同粮收购为主,叠加部分地区春玉米上市,市场心态偏空。西北产区方面,8月下旬至9月中旬新疆玉米陆续上市,发运西南地区有价格优势。

7月我国进口玉米5.6万吨,环比减少10万吨,减幅62.5%,同比减少103万吨,减幅94.9%。当月俄罗斯是最大供应国,从俄罗斯进口玉米5.13万吨,环比下降37%。近年来我国农产品进口来源国更加多元,有力保障了我国粮食安全。距离2024/25年度结束还有一个多月,尽管本年度国内玉米产需缺口收窄,但国内供应整体充足,玉米进口数量维持配额内低位水平。

玉米市场供应压力增加用粮企业观望心态较强

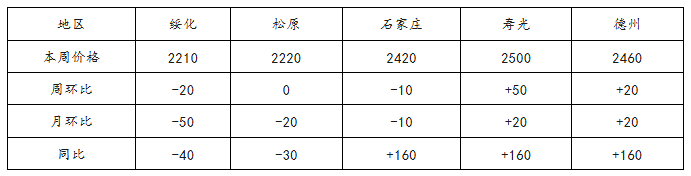

本周东北产区部分地区玉米价格偏弱运行。8月20日,黑龙江绥化深加工企业玉米收购价(国标三等,下同)2210元/吨,齐齐哈尔2170元/吨,大庆2190元/吨,周环比下降10~20元/吨,月环比下降10~50元/吨;吉林长春2230元/吨,松原2220元/吨,四平2230元/吨,周环比下降10~30元/吨,月环比下降20~30元/吨;内蒙古通辽2260元/吨,赤峰2270元/吨,周环比下降10~20元/吨,月环比下降10~50元/吨;辽宁沈阳、铁岭2260元/吨,周环比、月环比下降10元/吨,以上地区同比下降10~110元/吨。

本周华北黄淮玉米价格互有涨跌。8月20日,山东潍坊深加工企业玉米(国标三等,下同)挂牌收购价2480元/吨,菏泽2490元/吨,河南鹤壁2430元/吨,周环比持平;山东滨州2450元/吨,德州2460元/吨,河南焦作2470元/吨,周环比上涨10元/吨;河北石家庄2420元/吨,邢台2460元/吨,山东枣庄2450元/吨,周环比下降10~30元/吨,以上地区月环比变动-30~30元/吨。

本周华北产区与东北产区玉米价格走势分化。华北产区方面,8月份以来山东深加工到车量维持每天200辆以下的低位,玉米价格无量下跌。本周到车量无明显增加,山东深加工企业尝试上调报价吸引粮源。东北产区方面,当地多家深加工企业暂停挂牌收购,多以合同粮收购为主,市场看空后市心态较强。进口玉米拍卖自7月1日以来已安排15场销售,总成交率不足40%,且呈逐渐下降趋势,目前每周成交量已降至3万吨以下,并未对市场形成有效供应,但市场主体将进口玉米拍卖和中储粮轮出等政策性粮源轮出误读为对市场的打压行为,导致贸易商出货积极性增加,叠加部分地区春玉米上市,市场心态偏空。西北产区方面,8月下旬至9月中旬新疆玉米陆续上市,新疆梅花生物二等潮粮折干收购价1770元/吨,作为对比,塔城地区同品质陈玉米出库价1950元/吨,新疆玉米发运西南地区有价格优势。

产情方面,上周东北地区大部光温良好、墒情适宜,利于春玉米灌浆乳熟;新疆大部、西北地区、华北西北部、黄淮、江南大部及四川盆地北部等地温高雨少,甘肃东部、陕西关中、四川盆地北部等地部分农田出现轻到重度缺墒,不利于春玉米灌浆乳熟和夏玉米授粉吐丝;西南地区南部在周内多降水天气,部分低洼农田出现渍涝害,不利于玉米产量形成。