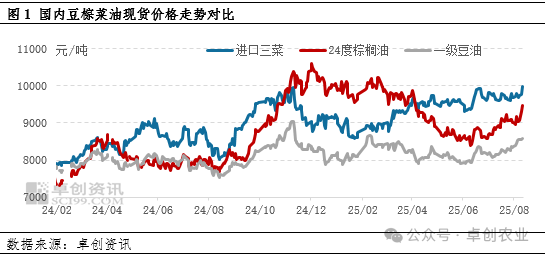

8月以来三大植物油价格轮番上扬

8月以来,国内三大植物油现货价格整体震荡走强,其中豆油及棕榈油轮番领涨,菜籽油行情后来居上。截至8月12日,一级豆油全国均价8590元/吨,较上月同期涨5.30%;24度棕榈油全国均价9480元/吨,较上月同期涨6.30%;三级菜籽油均价9973元/吨,较上月同期涨3.50%。

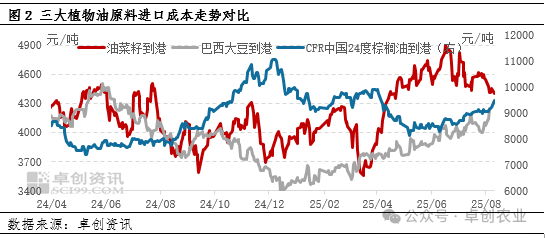

原料进口成本走强,提振豆棕行情先行走高

国内植物油市场原料进口依赖度较强,因此原料进口成本走势会影响到产出品价格,8月以来,豆油及棕榈油原料进口成本不断走高提振豆棕行情呈上涨趋势,而菜籽油原料油菜籽进口成本呈下跌趋势令上旬的菜籽油市场有所承压。

大豆进口成本构成要素看,8月上旬因美豆产区天气良好利于作物生长,CBOT大豆期价表现偏弱,但巴西大豆升贴水受到中国需求增长影响不断走强,进而带动大豆进口成本上涨。截至8月12日,巴西大豆进口成本4235元/吨,较上月同期涨6.33%。

8月最新马来西亚棕榈油MPOB报告主要数据显示,7月马来西亚棕榈油产量为181.24万吨,环比增加7.09%;出口量为130.91万吨,环比增3.82%;月末库存211.33万吨,环比增4.02%。其中产量及库存数据低于预期,报告利多带动马棕期价上涨,另外印尼方面称,计划于2026年实施B50生物柴油政策。产地供需支撑及生柴需求增长预期共同带动国际棕榈油价格上涨,进而提振中国棕榈油进口成本的走高。截至8月12日,CFR中国24度棕榈油到港价格9476元/吨,较上月同期涨5.59%。

因油菜籽产区加拿大天气利于作物生长,前期国际油菜籽价格弱势运行,联动影响上旬油菜籽进口成本呈下跌趋势,进而制约上旬国内菜籽油行情。截至8月12日,进口油菜籽到港成本4466元/吨,较上月同期跌0.56%。但随后12日商务部对加拿大油菜籽反倾销调查结果的公布,令油菜籽进口成本价格预期走高,导致菜籽油价格出现异动。

油菜籽反倾销调查落地,菜籽油后来居上

8月12日盘后,中华人民共和国商务部发布正式公告,经过调查机关的初步认定,原产于加拿大的进口油菜籽存在倾销,中国国内油菜籽产业受到实质损害,而且倾销与实质损害之间存在因果关系。根据《反倾销条例》第二十八条和第二十九条的规定,调查机关决定采用保证金形式实施临时反倾销措施。自2025年8月14日起,进口经营者在进口被调查产品时,应依据本初裁决定所确定的各公司的保证金比率向中华人民共和国海关提供相应的保证金。进口经营者通过加拿大公司采购加拿大油菜籽时,向中华人民共和国海关提供的保证金比率高达75.8%。目前加拿大油菜籽到港成本已经处于较高位置,后期再增加保证金的支出,粗略估算届时进口油菜籽到港成本将突破6400元/吨,增幅预期超43%(有关加拿大油菜籽反倾销更多内容可关注《加拿大油菜籽认定倾销,国内菜籽油价格快速攀升》)。进口原料成本价格预期上涨,提振国内菜籽油现货价格12日环比上一交易日涨幅达2.15%,13日环比涨幅超4%。

成本利多传导延续,预期8月中下旬国内油脂维持偏强

8月中下旬三大植物油原料进口成本预期维持高位偏强,或继续提振国内油脂行情。首先,豆油成本端看,大豆进口成本预期高位偏强,主要因8月美农供需报告显示,美国2025/26年度大豆收割面积预估较7月下调240万英亩至为8010万英亩,因此带动新作美豆产量下调0.43亿蒲式耳至 42.92亿蒲式耳,期末库存下调2000万蒲式耳至2.9亿蒲式耳。美农报告利多带动美豆期价走高,进而自成本端继续提振豆油行情。其次,棕榈油市场方面,随着印尼B50以及美国生柴政策的推进,市场对植物油生柴需求增长预期较为一致,同时马来西亚棕榈油产地供应压力不大,出口商报盘坚挺,中国棕榈油进口成本维持高位运行概率大。另外菜系市场在加拿大油菜籽反倾销调查结果认定后,油菜籽进口供应预期受限或持续推升油菜籽进口成本。综上,油脂原料成本利多传导延续,预期8月中下旬国内油脂行情维持偏强运行。