本文为卓创资讯《USDA月度大豆供需报告解读及中国豆粕市场分析》专项报告的一部分内容的节选。卓创资讯目前已上线系列报告:《USDA月度大豆供需报告前瞻及中国豆粕市场展望》、《USDA月度大豆供需报告解读及中国豆粕市场分析》,详情请致电咨询或浏览:

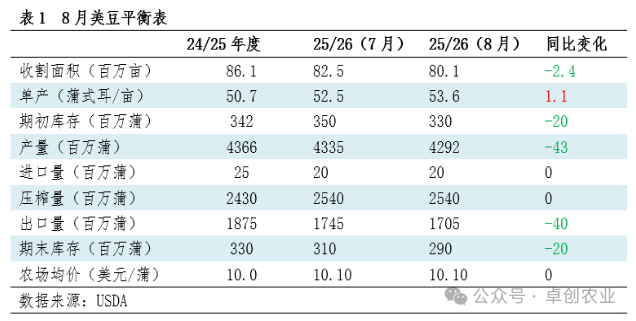

美国农业部公布的8月平衡表,结束了近两个月的平稳状态,变动较大,尤其是供应端多个因素的变动,导致市场预期开始变化。从最为关键的面积和单产数据看,环比7月一涨一跌,其中收割面积预估为8010万英亩,市场预期为8256.1万英亩;单产预期为53.6蒲式耳/英亩,市场预期为52.9蒲式耳/英亩。综合导致产量为42.92亿蒲式耳,市场预期为43.65亿蒲式耳。综合来看,产量预估无论是环比还是与本月的市场预期相比,均出现下滑,供应端数据的下滑,预期的收紧,对美豆期货价格形成偏利多影响。

从需求端看,出口量环比7月下调4000万蒲式耳,中方持续的不采购是导致数据变化的主要原因。供需反馈到期末库存上,跌破3000万蒲式耳至2900万蒲式耳,对美豆期货价格形成利多支持。

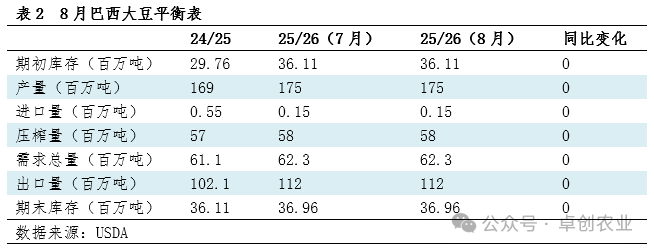

8月报告显示,24/25年度产量维持1.69亿吨,25/26年度大豆产量预估维持为1.75亿吨,两者环比均稳定。目前巴西大豆处于出口时间,新季大豆尚未播种,以销售24/25年度货源为主,而需求端数据环比稳定,报告数据均无变化,因此巴西大豆市场在7月份运行平稳,平衡表对美豆的影响呈现中性。

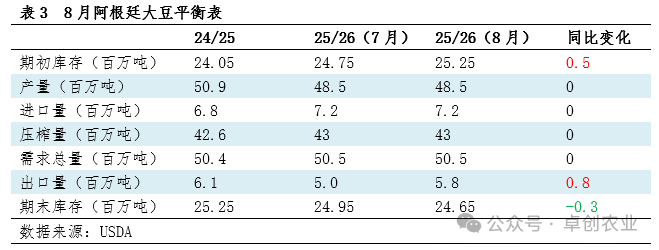

阿根廷平衡表在8月份有所微调,主要是旧作24/25年度的变动,传导至25/26年度的期初库存环比7月份小幅上调50万吨,以及25/26的出口量预期上调80万吨。期初库存的变化,主要是24/25年度的阿根廷大豆产量上调100万吨至5090万吨,进口量上调30万吨至680万吨,需求总量上调80万吨至504万吨,期末库存上调50万吨至2525万吨。而25/26年度出口量的上调,主要是挤占了部分美豆的出口份额。综上,阿根廷25/26年度需求预期有所增加,对美豆期货价格影响为中性偏多。

报告发布后,美豆11月合约快速上涨,当日收盘价格1032.25点,涨幅2.18%。而之所以市场形成如此强烈的反应,因为本次报告与市场预期有所背离,这与近期美豆期货资金看空的方向形成对比。综上,本次报告利多市场价格,美豆期货价格预计近期继续上涨,上方可看到1070美分/蒲式耳。