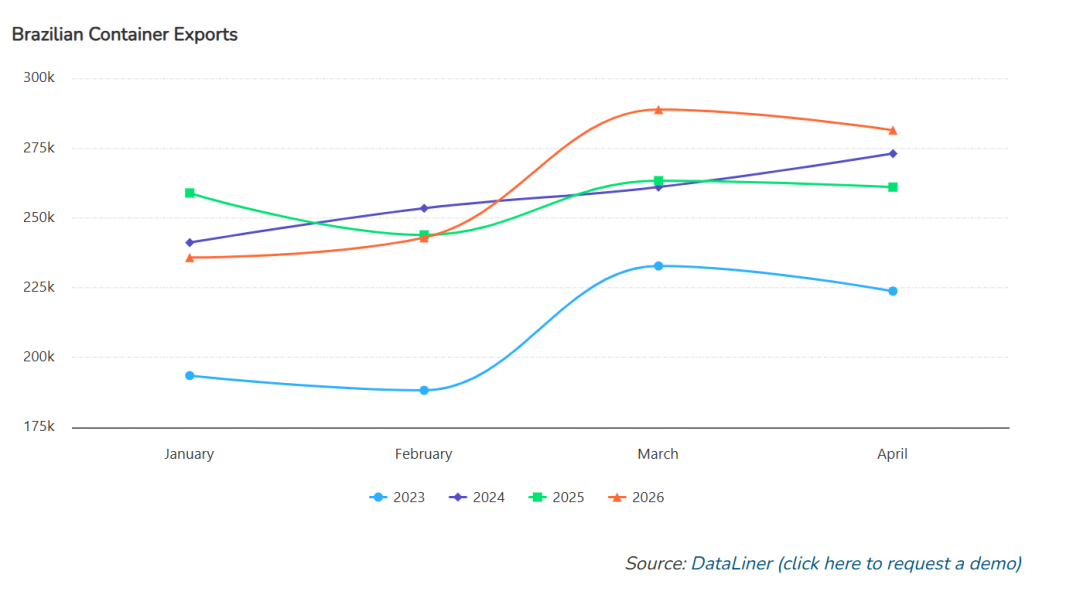

Datamar 发布的巴西集装箱吞吐量数据显示,2026 年 1 月至 4 月,巴西集装箱出口量较去年同期增长 2.1%。仅 4 月份,出口量就比去年 4 月增长了 7.8%。

这一结果是在国际贸易格局重塑的大背景下出现的,其特点包括地缘政治紧张、全球供应链变化,以及进出口商努力开拓新市场。尽管存在不确定性,但国际市场对食品、纤维和原材料的需求持续支撑着南美洲的出口货运量。

中国仍是巴西集装箱出口的首要目的地,对其出口量较去年前四个月增长了 19.8%。美国位列第二,尽管对其出口量下降了 26.1%,紧随其后的是墨西哥,对其出口量增长了 7.1%。

在世界各地的企业因地缘政治不确定性和全球贸易政策变化而寻求供应商和贸易路线多元化之际,巴西对华出口量的增长进一步凸显了亚洲市场对巴西对外贸易的重要性。

2026 年 1 月至 4 月,肉类是巴西主要的集装箱出口商品,出口量较 2025 年同期增长 6.7%。其次是木材,下降 6.1%;棉花则增长 19.5%。肉类和棉花的出口表现反映了国际市场对食品和原材料的需求,尤其是亚洲市场的需求。

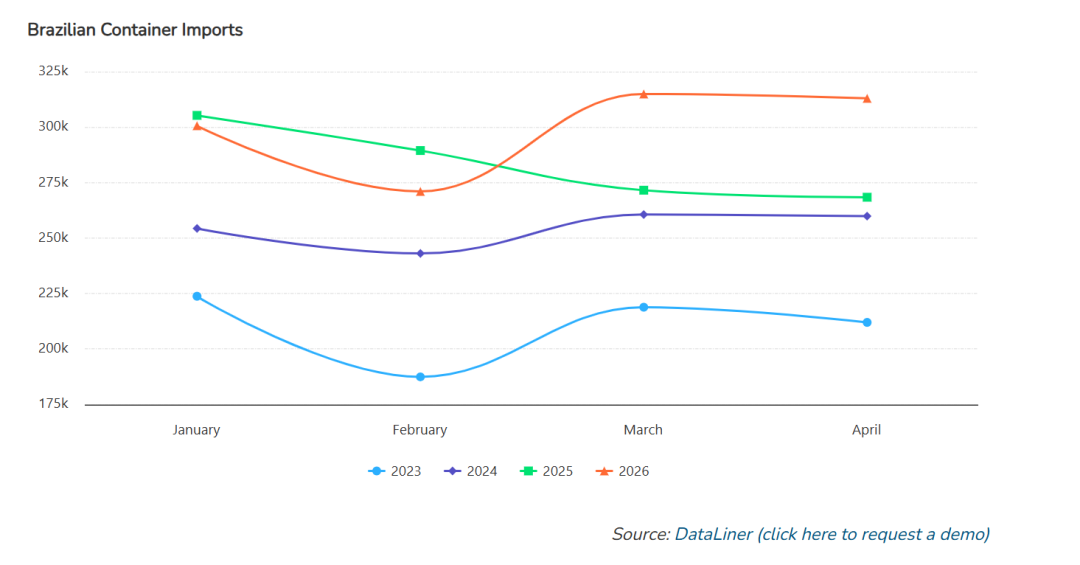

2026 年前四个月,巴西集装箱进口量较去年同期增长 5.7%。仅 4 月份,进口量就增长了 16.6%。

2026 年 1 月至 4 月,中国也是巴西集装箱进口的主要来源地,自中国进口量较 2025 年同期增长 15.7%。其次是美国,自其进口量下降 33.9%;印度位列第三,进口量增长 4.4%。

这些数据表明中国已巩固其作为巴西主要供应国的地位,并印证了两国贸易一体化程度的不断加深。

2026 年前四个月,汽车零部件是巴西最大的集装箱进口商品,进口量较去年同期增长 33.4%。汽车零部件进口量的增长表明,巴西工业对进口原材料和零部件的需求持续旺盛。

据普氏能源资讯的美洲集装箱运费周报显示,截至 5 月 29 日当周,南美航线集装箱运费出现大幅上涨,主要受舱位紧张推动。

对于北亚-南美西海岸航线(PCR29),当周运费上涨 300 美元,达到 5,100 美元/FEU。

对于北亚-南美东海岸航线(PCR31),运费上涨 700 美元,达到 6,200 美元/FEU,创下近几个月来的最高水平之一。由于航次取消、设备短缺以及航运公司的运营调整,6 月第一周的可用舱位变得极其有限。

CMA CGM 宣布自 6 月 20 日起征收 1,000 美元/FEU的旺季附加费,预计其他航运公司也将采取类似措施。

未来数月的前景表明,南美东海岸航线的运费率将继续承压。除了航运公司舱位供应减少外,市场还在密切关注中东局势紧张带来的影响——这继续影响着燃油成本和海运保险费率,同时也在关注美国关税政策的动向等。

亚洲-南美东海岸航线预计将持续繁忙。巴西进口增长、阿根廷出口复苏以及亚洲市场对南美产品的持续需求,预计将使该地区下半年货运量保持高位。