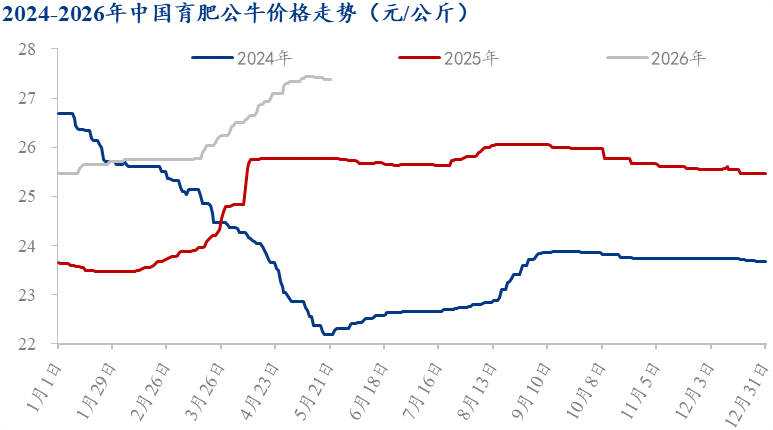

导读:近期,国内肉牛市场呈现“供需阶段宽松”格局:养殖户集中出栏,叠加进口牛肉加快出库,供给明显放量;消费步入季节性淡季,终端走货放缓。育肥公牛出栏均价环比下跌0.11%至27.39元/公斤。这是否意味着新一轮牛周期受阻?我们认为并非如此——当前回调是上行周期初期的理性回踩,旨在消化短期积压库存,为后续上涨积蓄动能。

一、供应端:进口冲击与出栏增加形成共振

国内出栏节奏加快。随着北方地区活牛流通恢复顺畅,养殖户在前期价格反弹后看涨预期出现分化,惜售心态转为集中出栏。第21周出栏均重微增至672.6公斤,但增幅有限,表明养殖户压栏增重意愿不强,更倾向于兑现利润。

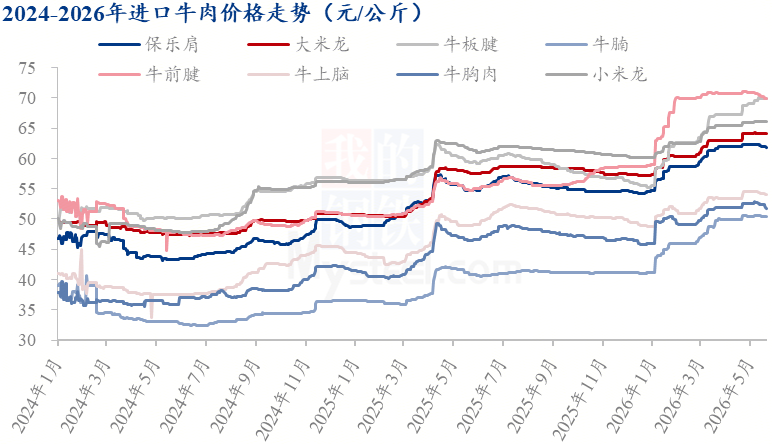

进口端压力显现。尽管2026年4月牛肉进口量同比下降0.31%,迎来近年首次月度同比负增长,但前期累积的高库存仍在消化。第21周,进口分割品多数部位价格回调0.07-0.62元/公斤,贸易商主动调价出货增多。进口牛肉与国产牛肉形成短期价格竞争,压制了现货市场情绪。

二、需求端:淡季效应明显,承接力不足

5月下旬起,肉类消费逐步进入传统淡季。餐饮、加工渠道备货积极性下降,终端批发市场走货速度放缓,贸易商多以“随用随采”为主。更关键的是,猪肉价格持续处于历史低位(同比下跌超30%),餐饮及家庭消费更倾向于选择猪肉,进一步挤占了牛肉的消费空间。

三、周期框架下的定位:上行初期,回调不改方向

当前回调属于上行初期的正常调整,三个核心周期指标均未逆转:

犊牛领涨信号坚挺。第21周犊牛均价37.92元/公斤,环比上涨0.53%,同比大涨30.13%。这一核心信号没有因育肥牛短期回调而动摇,养殖户愿意高价补栏,说明中期预期未变。

产能去化持续深化。2025年末牛存栏同比下降4.4%,意味着未来12-24个月可出栏牛源正在系统性收缩。4月存栏环比微增0.79%,系口蹄疫疫情导致的被动压栏,而非主动扩产。

利润向繁育端传导。第21周集中育肥盈利环比下降101元/头,而犊牛养殖盈利环比增加59元/头。利润从育肥环节向繁育环节转移,是周期向好的结构性特征。

四、结论

当前“供需阶段宽松”格局,是新一轮牛周期上行初期的正常调整。三重短期压力(集中出栏、进口去库、季节性淡季)引发价格回调,但未动摇周期底层逻辑——产能去化深化、犊牛价格坚挺、利润结构改善。

在肉牛这样一个“慢变量驱动”的行业里,三年前的决策影响今天的供给,今天的决策影响三年后的市场。当前的回调,恰恰为理性参与者提供了调整结构、优化布局的时间窗口。上行周期已至,震荡不改方向。