【导语】6月中旬以来,中东地缘局势持续升温引发原油供应担忧,国际油价连续攀升并带动植物油市场走强,23日地缘局势缓和消息导致国际油价宽幅回落7%。短期油价波动风险加剧,市场不确定性显著上升。若地缘溢价消退,棕榈油市场或将回归供需基本面主导,国内现货价格面临回落压力。

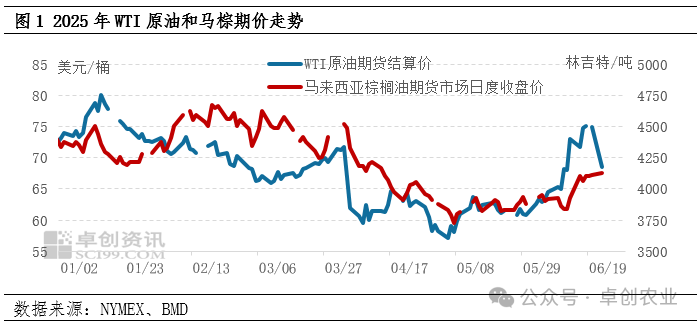

6月国际油价波动加剧。中旬以来,中东地缘政治局势突发且持续升级,引发市场对石油供应中断风险的担忧,推动国际油价连续攀升。截至6月20日收盘,WTI原油期货价格结算价为74.93美元/桶,较月初累计上涨19.85%,创下近五个月新高。23日特朗普宣布中东缓和信息,国际油价快速跌至68.51美元/吨,跌幅8.57%。

国际原油市场走强带动马棕期价同步上扬。马棕主力合约收于4115令吉/吨,较月初上涨4.86%。由于马棕产地仍处于增产周期,市场对后期累库预期较强,棕榈油持续跟涨动力受限,后市或面临一定调整压力。

国内供应宽松预期,基差调降制约现货涨幅

据卓创资讯监测数据,五一节后国内棕榈油进口船货采购量明显增加,主要集中在5-7月船期。随着6月到港量逐步攀升,国内棕榈油供应呈现宽松态势。然而,当前油脂消费市场面临多重压力:一方面,食品加工企业开工率持续偏低,终端消费转入传统淡季;另一方面,暑期院校放假导致餐饮行业需求阶段性下滑。外加国内豆棕价差持续倒挂,使得棕榈油性价比优势缺失,部分下游企业仍倾向于采购豆油,导致棕榈油需求端缺乏有效提振。

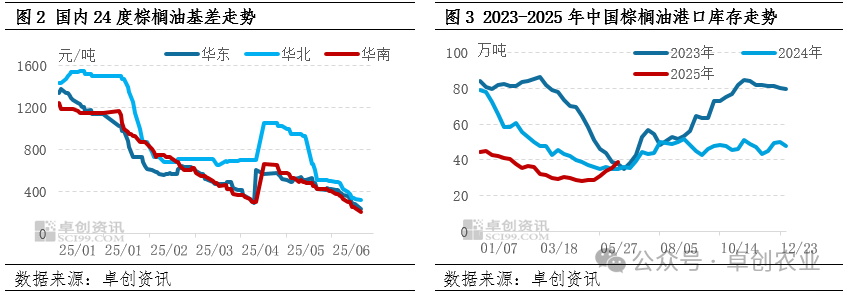

在供强需弱的基本面格局下,国内棕榈油港口库存止跌回升,市场出货压力显著增加。在供需宽松格局影响下,主要市场现货基差持续走弱。以华南地区为例,截至23日,24度棕榈油基差报价已回落至150元/吨,较月初大幅下调275元/吨。库存数据显示,截至20日,国内港口棕榈油库存已达39万吨,较月初增长25%。

国际油价波动加剧,关注地缘动向与基本面回归逻辑

23日晚中东地缘局势缓和消息导致国际油价快速下跌7%,利空植物油市场。短期来看,国际油价波动风险加剧,市场不确定性显著上升。对于棕榈油市场而言,基本面因素目前影响有限,交易者多持谨慎态度,密切关注地缘政治动向。若地缘局势未进一步恶化,后期市场逻辑或将重新回归棕榈油自身供需格局。在国内供需宽松背景下,国内现货基差仍有下调空间,预计7月国内24度棕榈油现货价格或承压回落,均价或在8400-8800元/吨区间内震荡运行。