中国经济目前的发展稳中有忧,内外部面临着不小的压力,内部经济结构调整到位尚需时日,外部也存在着贸易摩擦和全球经济放缓的局面,自由贸易区改革试点,其发展与国家其他战略如“一带一路”,“区域经济特色化”,“高新产业集群”等高度协同,如上海自贸区与金融市场对外开放紧密相关,天津自贸区则是促进京津冀一体化的发展,而江苏自贸区担起了拉动长三角区域一体的经济发展的重任。自2013年上海自贸区成立以来,到2019年8月山东等六个自贸区挂牌成立,全国已经在地理上形成了“1+3+7+1+6”共18家自贸区覆盖东西南北中的改革开放创新格局。

各地自贸区产业政策发展方向逐步由“贸易驱动型”转型为“区域产业特色化”,重点打造一批符合特色行业的高精尖企业,同时在区内配套发展围绕着核心产业链所涉及衍生的上下游企业或支持类企业,比如济南自贸区会集中打造超算中心,和超算行业核心芯片技术产业;福州自贸区会重点培养传统制造业,物联网,跨境电商等行业;上海临港新片区将会聚焦于集成电路,人工智能,生物医药等高新技术产业。

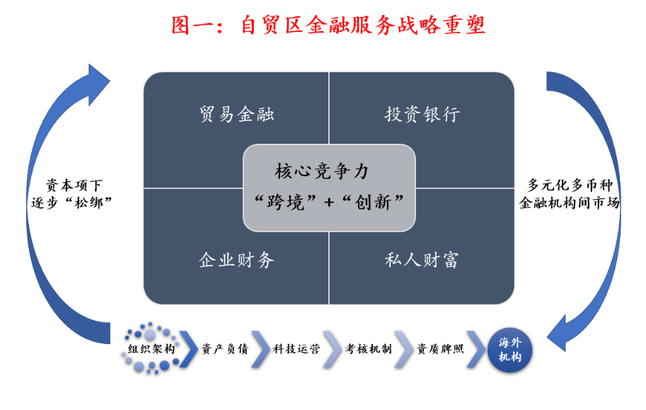

围绕着自贸区新产业政策,笔者认为所衍生出来的核心金融服务诉求在于两方面:一是“跨境”,二是“创新”,也就是银行提供跨境金融支持服务的能力和广度,和借助于科技和制度实现金融产品,流程,渠道等创新。

(一)战略重塑

银行围绕着打造“跨境”和“创新”两大核心竞争力,首先应提升自贸区金融在本机构的战略高度,而大多数银行将战略设计和执行实施等职责职能放在区内分支机构,笔者认为在总行或总部层面形成行领导牵头的跨部门的项目组做好顶层战略规划,同时应设立专门的自贸区金融一级部作为利润中心负责统筹协调,执行落地,监督考核等。

自贸区金融战略重塑应重点开发,或提升,或创新服务于区内产业集群的金融产品,笔者认为应聚焦在贸易金融,投资银行,企业财务,私人财富四大领域,特别在多币种支付结算,以贸易流和现金流为主体的融资模式,对冲避险类的金融衍生工具,跨境兼并并购,多币种流动性企业理财,离岸私人理财等方面;同时还应建立六大重点的支持保障体系,包括组织架构,资产负债管理,科技运营,考核机制,资质牌照,境外分支机构等。

银行内部的自贸区金融战略重塑也需要监管政策同步改革创新,主要在资本项下的人民币兑换体系的逐步“松绑”,以及有步骤地培育多元化,多币种,有弹性的金融机构间市场。

(二) 产品服务体系

贸易金融:除了基础的支付结算,传统的贸易融资外,金融机构应在以下几个产品和服务方面进行创新和提升,一是提供服务于自贸区产业集群的特色综合金融方案,比如构建航运贸易金融产品的交易平台,将企业,银行,保险,海关,税务等纳入统一平台,国内国际的金融机构与个人投资者参与金融产品的交易与转让;或者通过支付,汇兑等系统接入区内跨境电商平台,依据对其订单及物流数据的实时掌握提供动态融资;二是通过各金融衍生工具或组合如Options, Futures, Swaps等提供汇率或利率避险对冲类资金产品;三是打造跨境供应链金融,不管区内企业是全球供应链的核心企业还是海外核心企业的上下游提供商,通过跨境信息化平台搭建将商流、物流、信息流、资金流整合,以订单,仓储,关税等替代企业主体作为授信标准。

投资银行:结合自贸区区内企业高技术和轻资产的特点,投行业务应考虑如何通过金融产品组合实现多元化的结构化融资,如区内企业的境外外币债和境外企业在国内发行的熊猫债,应收账款ABS(资产证券化),对于商业物业的租金收入建立的REITS(房地产投资信托基金),还有以未来稳定现金流为基础的Project Financing(项目融资); 投行同时应该考虑通过以银行理财在夹层资本作为优先层,融合政府引导资金,企业资金,并购基金等,对于高新技术企业进行孵化投资,或以并购贷款,银团贷款等模式帮助区内企业获取海外的技术或人才资源;自贸区企业作为全球供应链的一部分,以后跨境兼并并购将会成为常态,投行不仅提供并购资金来源,还应逐步培养并购顾问能力,参与到标的筛选,估值,交易结构等方面。

企业财务:区内高新企业以及跨国公司在企业财务管理方面有特殊的要求,金融机构应重点为企业客户提供资金、额度、收付款等在内的集中管理服务,打通集团内境内外资金通道,有效降低财务成本和提升资金运营效率;同时应就企业多币种现金管理的需求,提供相应的不同期限的多币种金融产品,如货币基金类,结构化理财等,也就现在资本项下没有放开的政策管控下,通过现金管理工具帮助企业实现多币种资金期限匹配。

私人财富:这主要针对于区内高净值个人客户的跨境理财需求,私人银行应在跨境资产配置等领域开发和创新多种财富类产品与服务,比如QDII海外基金组合,境外万能险配置,与境外标的挂钩如股票指数,大宗商品价格,境外利率等的结构化理财,对冲私募基金,以及税收,法律等顾问类服务。同时应在开户流程,反洗钱检查,产品申购赎回,资金跨境流动等流程上尽量做到简便合规。

(三) 支持保障

A. 组织架构

大多数银行在开展自贸区金融业务的时候,只是局限于在区内开设相应的分支机构,而提供的金融产品和服务与区外分支行大同小异。按照金融监管对于自贸区金融的推动方向,以后全国自贸区的账户体系也会按照分账系统推行,那么在“FT”账户体系向下的业务模式,产品,风控,系统,法律合规,流程等都会等同于“离岸银行”设置,所以建议在总行或总部层面设立“自贸区金融”核心一级部门,统一主导自贸区金融业务模式的设立,协调前中后建立相应的产品和服务,并负责推动自贸区金融业务的落地和执行和日常管理。

B. 资产负债

自贸区内的银行资产负债管理体系与现在推行的会有很大不同,这里不仅涉及到建立多币种资产负债表,而且也需要设立不同币种的期限配置,流动性,敏感性以及压力测试等方面的体系;同时也需要根据每种币种的流动性以及资产负债匹配差,测算和推出不同币种的FTP(资金转移定价);但就流动性风险和市场风险防范措施上,也需要根据不同币种的宏观经济环境和波动性建立相应的策略,比如投资以相应币种计价的债券,利率及汇率对冲衍生工具,不同币种银行间市场拆借等,但在制定策略时需要关注的一点,在资本项下没有放开的基础上,各币种的资产负债是无法进行转换,所以无法用整体盘子计量资产负债的情况。

C. 科技运营

科技创新是银行在自贸区金融业务的“创新”中很重要的一环,银行可以在以下几个方面考虑到科技的应用:一是线下业务线上化,特别是在支付汇兑,企业现金管理,金融产品申购与赎回等常用的金融产品和服务上;二是利用区块链,大数据,金融云,人工智能等高科技建立区内产业生态平台和全球供应链的建立,实现海关,税务,工商,仓储,运输等数据整合,简化客户验证,单据查验,背调等流程,实现区内企业融资,汇兑,资产管理等便利;三是搭建和改善“FT”账户系统,实现“FT”系统与“非FT”系统的有效隔离,并保障双系统的正常运作。

在运营流程上,尽量在异地开户,支付汇兑,跨境融资,资产管理等方面做到办理流程简便化,并实现贸易账户本外币一体化的功能。

D. 考核机制

银行区内分支机构的考核机制由于“跨境”和“创新”的特性,需要与区外的分支机构有所差异,考核机制设置上一是要将“综合金融”的模式考虑在内,区内企业金融诉求不仅在产品服务上有所不同,也结合了境内境外,综合金融的服务模式才能打造自有的竞争优势,金融产品的持有率,组合产品服务的营销成功率,单客的利润贡献等可以作为核心的KPI;二是中间收入考核大于利差收入考核,自贸区金融业务存在大量的中间业务收入机会,中间收入在整体收入的占比根据国际上的标准应该可以高于50%;三是风险管控的谨慎考核,自贸区金融业务由于对外及创新的属性,风险种类和风险敞口更多更大,特别在市场风险,法律合规风险,国别风险等方面,所以区内分支机构的合规,风控考核更严格;四是一定要建立容错指标和对创新性的鼓励加分项,以保持区内金融机构逐步学习摸索服务于区内实体产业的积极性。

E. 资质牌照

为了更好地服务于区内企业的金融诉求,银行也需要具备自贸区金融服务的相关资质与牌照,如果不具备,银行也可以借用同业的产品和服务,但其中的一部分中间收入或者利差或汇率差盈利就会转移给对方。与自贸区金融相关的主要资质牌照包括外汇衍生品牌照,结构化产品资质,QDII资质,境外债承销资质,境外REITS承销资质, FCI会员资格等。同时随着区内金融监管政策改革的逐渐明朗化,一些“跨境”业务所必需的牌照资质有可能会放开。

F. 海外机构

如果银行在境外无相应的分支机构,那在开展跨境业务时需要牵手海外代理行,但大部分海外代理行对于国内金融机构的资质要求较为严格,其中核心条件是要求国内银行具备国际评级机构的投资级别以上的评级。

国内银行应积极开展海外分支机构布局,特别针对于自己的区内企业客户主要对接的国家和地区,但香港和新加坡一般会作为国际化的第一步,因为这两个地区都是作为前两大人民币离岸结算中心。

(四) 金融政策

除了银行在自贸区金融服务实现自身的改革创新外,监管机构如人民银行,银保监会,证监会也建议对于自贸区金融政策实现一定程度上的“松绑”和“开放”,特别在以下两个方面:

A. 资本项下可兑换政策:现今自贸区区内资本项下可兑换还是沿用国内现有的额度限制,只是在审批流程上提供了手续上的便利和文件上的简化。但随着自贸区区域的拓展和业务跨境的延伸,资本项下逐步“松绑”也会成为趋势。建议监管一是可以通过大数据加强对于资本项下的资金流动实时监控,重点关注洗钱,套利等不合规不合法的行为;二是可以通过分步走的试点方式,不是全部放开,而是在指定自贸区区域做试点,并在额度上逐步提升上限。

B. 多元化多币种的金融机构间市场:鉴于自贸区产业的开放性和跨境需求,区内银行所面临的风险种类和敞口都会增多增大,建议监管可以考虑设立多元化多币种的金融机构间市场,实现银行间多币种资金拆借,多币种债券交易,外汇市场交易,大宗商品对冲等业务,提升区内银行分支机构的收支,头寸,及流动性管理能力。