2017年,全球范围内的零售业以惊人的速度在发生变化,而2018年的变化速度不大可能放缓。

购物者将继续寻求新的产品,同时零售商寻求进一步的合作以保证未来在原有基础上发展他们的产品。我们也认为新技术将促成新的零售体验,从而推动流量并建立品牌忠诚度。

我们看到消费者和零售商在2018年支持零售业变革的五大关键需求:

按个人的想法购物:消费者将更多的消费从传统零售转向新的渠道,因为零售商争相提供新的选择并重塑自己的物业。

· 让生活更美好:购物者将更加重视品牌商和技术公司提高生活质量的服务。

· 给个人更好的体验:零售商和技术公司将提供新类型的互动、奖励和经验。

· 技术与零售的应用及合作:迅速的行业变革将促使零售商与技术巨头(包括亚马逊)、物流技术供应商和大V进行合作。

· 更快捷:零售商将利用区块链和3D打印等多元化技术,使其供应链变得更加智能,从而更适合更具竞争力的市场。

在接下来的几页中,FGRT与Celect合作,分享在2018年这些需求是怎样在18个趋势中体现的。

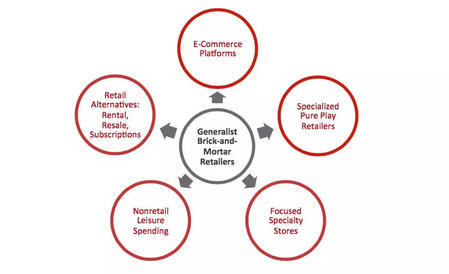

1.选择多样化导致消费多元化

购物者的选择增多,他们从中等规模以上的综合性零售商购物转向更为专业的零售商和渠道。

现在是推崇个人独特性的时代,这和过去推崇的从众原则不同。这种文化的转变会造成对通用零售商的威胁。

今年更多的消费开支将流向以下领域:

· 已经建立了强有力业内地位的实体店铺,从专业美容店到令人信服的快时尚零售商;

· 针对特定客户的互联网细分市场,并与特定的人群产生共鸣。

· 非传统渠道,如租赁,转售,订阅和数字媒体替代品。

· 非零售领域,人们生活方式的转变将继续惠及休闲服务业。

据预测,2018年仅互联网零售商一项,将在美国获得额外450亿美元的销售额,而消费者将在服饰租赁、美容订购服务、网上餐饮套餐服务和服装转售等细分领域中额外花费19亿美元。

总的来说,这些消费将会使美国传统零售商的盈利减少470亿美元。

与此同时,我们看到2018年两种类型的零售商赢得购物者和销售额增长:

· 具有令人信服的低价、专业化的沃尔玛和塔吉特;

· 电子商务平台,特别是亚马逊,利用便利性和创新性留住客户,也用其会员卡来增强客户的忠诚度。

图1:零售消费分类

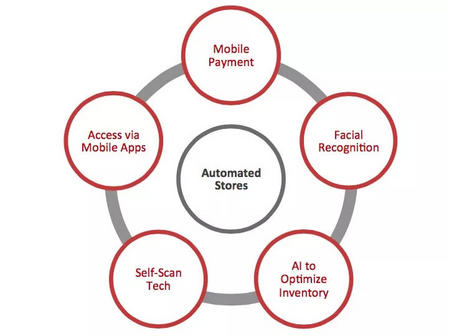

2.对便利的需求促使自动售货系统快速发展

2018年随着自动售货量的增加,更多的消费者将在没有售货员的高科技小型杂货店购买食品杂货。

2017年,紧凑型高科技便利店成为许多中国城市的特色。2018年,我们期待全球其他地区的消费者将开始从这些商店购买产品。

BingoBox在中国经营着200家无人值守的便利店,于2017年底宣布计划入驻香港、韩国和马来西亚,并最终将其网络延伸至欧洲。去年11月,法国欧尚集团旗下的欧尚零售(中国)宣布推出其在中国的18平方米无人欧尚分钟专卖店。而在去年12月,京东宣布计划开设数百家类似店铺。

在美国,人工智能(AI)自动售货机构Bodega的发展势头越来越强劲,亚马逊全面即将推出亚马逊Go:超高科技的无人杂货店。许多其他零售商将使用全新的自动结账服务改造他们现有的商店,以便通过移动应用程序或面部识别进行扫描和付款。

这些创新催生了技术生态系统,零售商寻求技术公司与之合作。该生态系统将包括:

· 主要支付应用程序,如微信支付和ApplePay自动结账。

· 利用创新技术的售货系统,例如面部识别支付技术和AI库存管理。

· 新兴的自助结账产品,如MishiPay,SkipQ和QueueHop,使购物者能够扫描物品并付款,而不是排队等候。

图2:自动售货店铺的技术生态系统

3.零售巨头尝试再次推行直销模式

区块链技术将为更多全球快速消费品(FMCG)和杂货品牌提供跳板,以绕过零售商并直接把产品销售给消费者。

快速消费品公司如雀巢公司继续推行直销模式,试图用经济实惠的补充装和送货上门的方式来降低成本。到目前为止,直接面向消费者销售的产品大部分都属于非食品类别,例如服装和电子产品。我们预期主要的快速消费品牌和零售品牌将在2018年更全面地采用直销模式。

线上,区块链将成为这次扩张的跳板。

INS Ecosystem是一家希望将零售商从零售供应链中剔除的公司,2018年该公司将推出区块链驱动的的直销平台。它已经签署了火星(在俄罗斯),利基特本克塞尔(在俄罗斯)和联合利华食品解决方案(在英国)。线下,我们预计更多的品牌会模仿凯洛格和赫尔希,这两家品牌都于2017年12月推出位于纽约的直营店。

这种直销模式的举措并没有影响电子商务渠道的快速增长:

· 直接渠道,包括实体旗舰和二级网站,品牌所有者自己营销来支持品牌建设。

· 成熟的品牌正在采用这些模式,以便与新一波直接直销品牌展开竞争,如美妆产品Glossier,个人护理品牌Harry**39;s和服装品牌Bonobos。

· 包括语音功能应用在内的新技术正在增加需求,

在2018年,我们期望看到:

· 更多的品牌有选择地在自己的网站和新的中介平台出售产品。

· 品牌所有者对直销模式进行更多尝试,其中包括消费者订阅服务和送餐服务。

· 传统品牌可以选用新模式,从快闪店到餐饮服务再到景点体验。

· 品牌和平台进一步利用区块链技术进行实验,以促进直销。

图3 直销方案

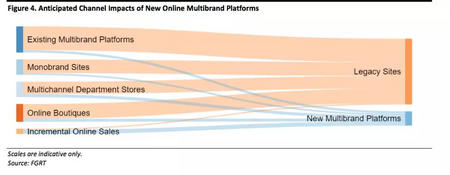

4.在线平台加速奢侈品电子商务发展,并抢占市场份额

2017年在线多品牌平台活动的激增促使奢侈品电子商务的大幅增长,并给2018年在线百货商店和专卖店网站的负责人带来压力。

2018年在线奢侈品市场将变得更加庞大和更具竞争力,因为2017年一系列活动的影响正在渗透进来。 2017年,我们看到了一系列多品牌平台的举措,LVMH推出了24Sèvres网站,阿里巴巴集团在天猫和京东推出了豪华展区,投资3.97亿美元在伦敦的在线平台Farfetch。

管理咨询公司贝恩公司估计,2017年在线销售额增长24%,我们看到这些多品牌平台支撑2018年电子商务进一步增长。但平台不仅推动了在线销售,他们通过提供诸如“白手套”和当天交付服务,线上和线下个人造型师服务以及聊天机器人等模式,提高了多渠道服务的质量。

我们预计2018年会产生以下影响:

· 新的和不断扩大的平台将增加在线渠道的销售额,并从现有的市场中抢夺销售额,这可能会给高端百货公司带来更多压力。

· 平台将提高购物者对在线服务产品的期望。 Net-a-Porter和Farfetch纯互联网电商的服务质量很高; 我们认为更多的平台和交易网站会感受到这一点。

· 期待在网上奢侈品市场上分一杯羹的通用平台是很难成功的,至少在欧洲如此。 2017年12月,欧盟法院裁定,奢侈品牌可以禁止其经销商在亚马逊等第三方平台上销售,以保护其品牌价值。

图4:现有渠道对新的多品牌平台的影响

5."新零售" 引入多渠道模式和服务

2018年,更多的零售商将把线上、线下多渠道平台和服务相结合。阿里巴巴集团就计划入驻百货公司,同时开设数百家线下店铺。

“新零售”即阿里巴巴创始人马云提出的线上和线下商业结合、数据和物流整合的模式。阿里这样的模式并不是最新的,实际上,全球许多零售商认为他们一直在追求这种新零售模式,只是没有这样称呼。

美国的一个例子就是亚马逊,它通过开设书店,快闪店和高科技亚马逊Go线下店,并通过收购全食超市,进入线下零售业。

今年,我们希望看到公司在跨渠道模式和服务有进一步投入:

· 最近收购的公司Shipt将在2018年实现将一半的商场货物当天运送产品给用户。

· 沃尔玛计划通过引入独立的“黑暗商店”来扩大其在中国的一小时交货范围。

· 京东将在未来5年内在中国开设超过100万家京东便利店。它还将开设数百家“无人值守”便利店,我们将在本报告的后面更详细地讨论这一点。

· 阿里巴巴将于2018年在中国杭州开设首家购物中心。此外,阿里巴巴于2017年12月宣布,未来3至5年内将在中国开设2000家盒马生鲜全渠道食品杂货店。

· 我们看到众多零售商在美国、欧洲和亚洲等地区继续提供全渠道服务,包括线上购物全流程、代收服务以及众包送货服务。

图5:阿里巴巴2017年实体店铺投资

6.美国景观商场正在发展

随着数千家美国商店(包括约600家百货商店)的关闭,购物中心将逐渐引入增加人流量的机制,如餐饮大厅,可灵活使用的空间。以及更多元化、多用途的主力店。

我们分析发现2017年对美国零售业来说是一个分水岭年,有6,985家商店关闭和超过15个零售公司破产。美国最大的连锁百货公司在2017年宣布关闭596家门店,其中大部分都是主力店。

我们2018年看到美国购物中心有以下可能性:

· 餐饮区域:餐饮区不仅仅是升级版的餐厅,它提供由当地工匠、食品精品店、肉店以及娱乐产品和课程等互动元素融合的空间。成功的餐饮区域包括Eataly,Le District和ChinaLive。 Cushman&Wakefield美洲零售研究院副总裁Garrick Brown在2017年ICSCRECon大会上预测,餐饮区域的面积将在未来五到十年内翻番,从30亿增加到60亿平方英尺。

· 灵活的空间和租赁结构:AppearHear作为最大的短期零售空间在线市场之一,与Simon Property Group合作,在全国最大的购物中心之一 - 位于纽约长岛的Roosevelt Field创造出一种新的购物体验,它们选择12个独立品牌轮流进驻。这种短期的、模块化的租赁结构是其他商场可能开始考虑的。

· 更多不同的主力店铺:新百货商店的主力店包括折扣商店、快时尚商店、小型精品店、公寓、酒店、教室和健身区,以取代传统百货公司。 GGP公司(前General Growth Properties)已投资超过20亿美元重新开发其115多个物业,并引入提供更多体验型购物商店,如Indochino,Untuckit和Forever21的Riley Rose。

在西雅图,GGP还与住宅房地产投资信托基金**alonBay合作增加居住空间。另一个主要的房地产投资信托基金(SeritageGrowth Properties)最近宣布,它将把位于伊利诺斯州Orland Park的Sears商店的一部分转变为10屏AMC电影院。

下表列出了2018年美国商店关闭和开张的情况,我们预计在未来几个月内会有更多新增内容。

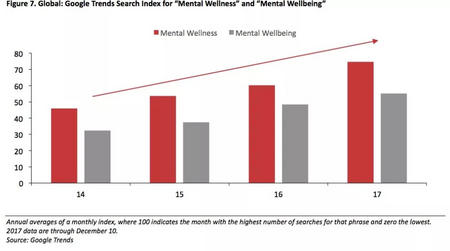

7.注重健康已成为突出趋势

对于许多消费者来说,健康是一种新的奢侈品,应该享受并且展示,特别是在社交媒体上。我们预计到2018年及以后消费者对康体相关产品的需求将保持强劲。而且我们期待这种趋势会进一步扩大,尤其是在精神健康方面。

我们看到为员工提供心理健康日的公司的出现。Unmind和Headspace这类别公司也出现了,为企业和消费者提供费用并不高的、促进心理健康的方案。

与此同时,社交媒体给年轻人所施加的压力也成为焦点。 Facebook的Sean Parker在11月的一次活动中表示,“上帝只知道它对我们孩子的大脑做了些什么”。他的批评促使消费者意识到Facebook等社交媒体网站对用户心理健康的负面影响。

随着越来越多注重健康意识的消费者将注意力放到了心理健康方面,他们也在借助一些有利于心理健康的产品。因此,我们希望更多的公司和个人将促进心理健康的数字工具整合到他们的健康计划和惯例中。

然而,这种预测带来了一个警告:数字健康工具市场并不是完全免费的,因此当保险公司、政策制定者和消费者需要更高效的产品时,这些app软件将会受到冲击。

8.购物者会购买让他们的生活更轻松的服务

更多的零售商将在2018年建立服务产品,以满足消费者变化的生活方式与需求。这不仅仅是为店铺增加餐饮和美容服务。

在收购医疗服务提供商Aetna时,CVSHealth是零售和服务整合的先锋。 Target收购服务提供商Shipt是零售商全心投入服务的又一例证。

2018年,零售和服务的融合将超越以往,曾经它们将重点放在增强店内体验,如整合餐饮服务与美容服务。我们预计零售商将更多地进入服务市场,并收购现有的服务提供商。

传统销售和服务相结合,零售商可以有以下利好:

· 提供优质服务可以比纯零售更有效地与消费者建立品牌联系。

· 店内服务可以吸引流量,并且可以将流量推向零售商的核心业务。

· 服务的利润通常高于零售。

· 消费者对体验、娱乐和更多便利的需求可以拉动劳动力就业。

健康是这一趋势的主要出发点:老龄化社会 - 消费者,政府和保险商对物有所值的需求增强,这为零售业与健康产业合作创造机会。但我们预计零售商会走得更远,满足消费者不断变化的需求。

9.使用AI技术与消费者互动

更多的零售商将在2018年使用人工智能技术为客户提供量身定制的个性化互动。深受打击的传统零售商如百货商店将采用人工智能来展示相关产品和服务,以便与专业竞争对手进行正面竞争。

今年,AI为早期使用者提供其在客户服务方面的竞争优势,更多零售商将通过量身定制的购物推荐、电子邮件、移动平台、营销信息(包括视频)和促销活动与客户进行互动。

我们看到未来几个月AI技术对个性化的影响:

· 更多的移动浏览和购物将产生大量的地理位置数据,可用于根据购物者的位置来定位购物者。

· 面部识别技术嵌入到新的iPhoneX中,将为零售商提供认证、识别,并且可以和消费者交流。

· Amazon Echo等语音声控设备将变得更加普遍,为零售商提供与购物者更亲密的沟通方式。此外,亚马逊于11月宣布,Alexa skills(语音app)开发人员很快将能够在基于识别个人用户的声音上,建立个性化的响应。

那么2018年AI技术将会带给我们什么?

· 智能手机的小屏幕将使主页的个性化变得紧迫,促使零售商通过人工智能优化购物体验。

· 更多零售商将客户在其社交渠道上产生的内容与个性化视频营销结合起来。

· 视觉搜索将为购物者提供寻找他们想要的东西的新途径,这也成为顾客通过社交媒体链接到购物的跳板。

· 建议和营销广告不仅因不同的消费者而产生转变; 它们会根据消费者的位置和时间段进行灵活调整,传递旨在特定时刻与消费者产生共鸣的信息。

· 零售商不再考虑解决消费者细分或人口统计问题,而是考虑与其中的一部分进行沟通。

这种个性化可以促进专业零售商的发展,使他们能够与客户建立更深层次的联系。 包括美国百货公司在内的通用零售商势必会迫切需要人工智能来展示高度相关的产品和服务(从而销售产品),减少庞大的库存。

图9:AI 个性化潜质

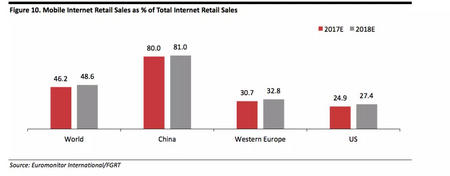

10.手机将处于更加中心的位置

手机将变得越来越重要,购物者与零售商在所有方面的接触,包括从浏览到付款到获得服务,这些都有移动手机加入。零售商必须把移动端放到重中之重,付款方式和个性化主页都是它应该关注的方面。

英国百货公司零售商Debenhams的新任首席执行官Sergio Bucher在最近的一次财报电话中表示:“我相信手机是零售业的新鲜血液。手机不仅将渠道联合起来,还将成为我们与客户建立关系的门户。"我们也看到2018年,手机在零售商与客户的关系中处于更加中心的位置。

这不仅仅是购物者电脑转移到手机浏览和购买,我们看到零售商通过多种服务与移动端购物者进行更多交流:

· AI驱动的个性化主页:小型手机屏幕使零售商在个性化主页上展示相关产品变得更加重要,他们将使用AI来实现这一目标。

· 手机端优先计划:由于梅西百货和其他零售商推出新的忠诚计划,我们期望他们采取以移动为中心的方案。那些仍然只提供实体会员卡和优惠券的零售商需要把这些线上化。

· 移动支付:移动支付在中国最受欢迎,但今年会在欧洲和美国会获得更多的支持。去年11月,微信支付通过与德国支付公司Wirecard的合作关系在欧洲上线。美国沃尔玛服务和数字加速的高级副总裁Daniel Eckert预测11月份沃尔玛在假期的交易数量将会超过Apple Pay。

· 信息和社交媒体:更多零售商通过沟通和社交媒体应用程序(如微信、WhatsApp和Facebook Messenger)提供服务。在中国,销售人员通过微信对话与奢侈品消费者进行一对一的交流,而且我们很可能会看到会话式商务的兴起,包括纳入聊天机器人的服务。

简言之,2018年手机将巩固其作为核心渠道的地位,许多购物者通过该渠道与零售商在方方面面进行接触。

图10:移动端零售额占整体互联网零售额比例

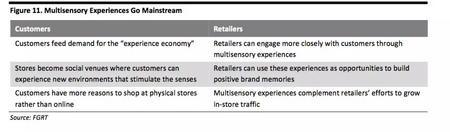

11.沉浸式体验成为零售创新的主流

多感官体验将进入主流零售业,并成为沉浸式品牌故事的一部分。

在2018年,我们预计零售商将创建多感官事件作为身临其境的品牌故事。这些体验将结合虚拟现实技术(VR)、声音、味道、气味和温度。

安海斯 - 布希酿酒厂的“4D”虚拟之旅:去年3月在得克萨斯州德克萨斯州举办的年度SXSW(South by Southwest)文化节上,安海斯 - 布希邀请与会者"参观"了密苏里啤酒厂。参与者获得了一个VR头戴式设备,他们能够虚拟地穿过酿酒厂,体验空间中声音、温度和气味,这模拟了啤酒厂内的氛围,创造了4D体验。

声波和感官装置:Manifest1.0是2017年10月在纽约举行的一系列探索声波和视觉艺术中的一个项目。每个参与者被要求讲述一个人独处的故事,这个故事被IBM的AI设备分析后,形成一个个性化的信息卡,然后根据参与者的个性来定制适合他的音乐和色彩。

虚拟乐趣:2017年夏天,Topshop在伦敦的旗舰店举办了为期10天的活动,期间顾客戴上VR设备,体验通过牛津街的滑水旅程。 用户在体验过程中滑落商店中的滑梯,以便在虚拟旅行中体验真实滑落的感受。

4D产品:荷兰科技公司Sensiks创造了一种“感官现实”产品,将视觉与气味,温度和气流的变化相结合,模拟不同的环境。 该公司希望开发其产品用于多种应用,包括零售、旅游和医疗保健。

在零售业中,VR将成为2018年新体验的一部分,这项技术将成为零售商用来开发品牌建设体验的一种工具,可以将它们与竞争对手区分开来,并带来客流量。

图11:多感官体验成为主流

12.跨界合作:实体零售商选择"不可能"的合作对象

2018年,传统零售商在合作对象方面给我们带来惊喜。

2018年,成熟的零售商将在零售-品牌实体店、零售商 - 零售商和零售商 - 服务合作伙伴关系这几类关系中寻求合作。

零售商与品牌合作:

更多的在线品牌寻求建立零售商合作关系以扩大规模。传统零售商将寻找能引起客户共鸣并吸引人流量的品牌。公司与Harry剃须产品首次合作,于2016年将品牌带入其商店,然后与Casper合作,2017年将Casper床垫带到其店铺。德国的KaDeWe集团去年还将卡斯帕品牌引入自己的店铺。

零售商 - 零售商:

更多实体品牌可能会跟随Kohl,与亚马逊或仅在互联网销售的零售商合作。Kohl正在销售亚马逊的智能家居产品,并允许购物者将亚马逊订单返回到Kohl商店。另一个著名的零售商合作:Lord&Taylor于2018年初在沃尔玛线下店开设商店,我们预计今年会有更多令人惊喜的合作出现。

零售商-服务合作伙伴:

哈得逊湾公司将其Lord&Taylor纽约旗舰店出售给办公空间提供商WeWork。

2018年,我们预计更多传统实体零售商,特别是美国的,将会靠着线下品牌合作(实体)、服务业和品牌合作来扩大自己的规模。

实体店优势得以放大

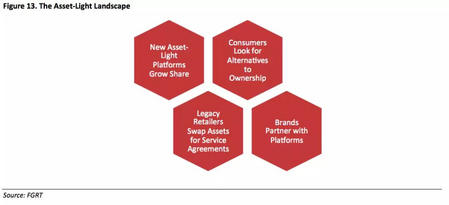

13.服务即产品:商业加速进入轻资产世界

在2018年,越来越多的公司和消费者会更多地认可服务即产品模式。

我们预计2018年加速迈向轻资产世界,因为公司和消费者都会一定程度舍弃资产模式并转向服务模式。

在零售业中,这反映在市场网站的持续增加,在这些网站中,运营商没有库存(传统零售则有具体库存)。 主要的零售巨头也开始采用了这一策略,如美国的亚马逊和沃尔玛以及德国的Karstadt和Zalando, 这些品牌希望增大电商销售额,因此借各种市场活动积累大规模客户,同时最大限度地减少前端资金投入。

在更广泛的业务中,轻资产更多意味着公司交换物业资产的所有权,例如房地产和大型计算机的租赁和云服务。 这将推动业务成本从资本支出转向运营支出。

对于消费者来说,走向轻资产世界意味着将更多的消费从传统的实物购买转向诸如租赁、转售和数字等替代品。 我们预计2018年将有更多的消费者租用汽车或服装这种产品,并更多地考虑转售而不是保留它们。 此外,我们预计购物者将继续转向数字产品,如电影,游戏和音乐。

图13:轻资产布局

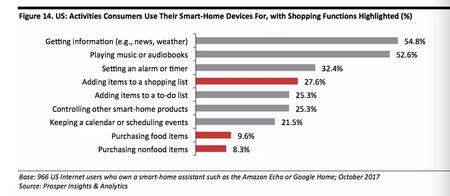

14.声音是促进零售商与科技巨头合作的杠杆

在电子商务中起作用的实体零售商不会错过语音商务业务,他们将被迫与潜在的竞争对手:如亚马逊等企业合作。

语音商务仍然是一个利基市场,我们认为这个现象在2018年不会改变。然而通过语音功能设备(如Amazon Echo和Google Home)购物人数将快速增长。而视频和语音在亚马逊Echo Show等第二代设备中的集成将有助于人们购买这类设备,并且把它用于购物。

语音平台仍处于非重点地位并不会阻止零售商关注这个领域,以避免错失早期优势。相当数量的实体零售商会努力避免重复他们曾在电子商务滞后所犯的错误,以免二次错过机会。

这种激励措施将推动这些传统零售商与科技巨头合作,这些巨头在很多方面曾经都是他们的竞争对手。在美国,Target已经与Google Home合作,在英国,食品零售商Morrisons和Ocado允许购物者通过Amazon Echo购买产品。随着语音商务变得更加实用,更多的零售商"被迫"不再担忧与潜在竞争者(例如亚马逊)合作。

图14:美国消费者使用智能设备活动清单

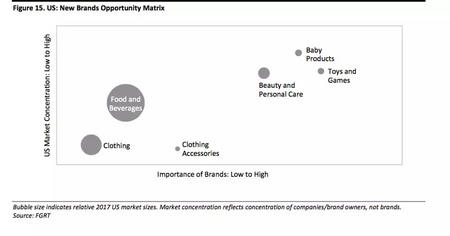

15.为有影响力的新品牌寻找发展空间

品牌所有者和零售商寻求与大V的紧密合作,当购物者寻找在一些产品中决策购买时,大v的意见变得更重要了。

大V能够为零售商带来很大流量,据数字市场情报公司SimilarWeb称:Nordstrom.com,Revolve.com,Net-a-Porter.com,Shopbop.com和Sephora.com的所有美国桌面流量中约13%-18%来自大V推荐,并且移动流量的数字更高。

因此,品牌纷纷与有影响力的大V合作。据网络数据公司L2称,70%的消费品品牌正与Instagram上的红人合作。奢侈品的这种合作高达91%,运动服装的合作高达84%,美容合作高达83%。据营销机构Mediakix称,各种品牌将在2018年在Instagram影响力市场上投入15亿美元。

今年,我们希望企业合作能够超越背书或产品布局,例如在新产品发布上能进行更紧密的合作。例如亚马逊,它与德鲁巴里摩尔合作,于2017年10月推出Dear Drew服装和生活品牌。

下图显示婴儿产品和玩具、美妆和个护的品牌也是顾客看重的,它们的市场很重要,但是主导的品牌数量有限。

图15:新品牌机会矩阵图

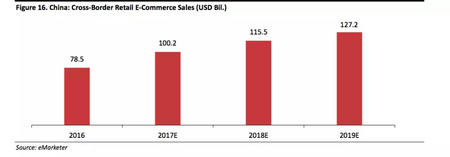

16.通过合作使跨境电商降低成本

跨境电商于在线销售总额的比例会进一步提升,促使更多品牌和零售商寻找能够帮助他们更有效跨境出售的平台。

跨境电商务已经蓬勃发展,2018年可能会有更大增长 ,占据电子商务的比重也会提高。

跨境电商的驱动因素之一是第三方卖家市场增长;直销品牌的扩张(这些品牌的产品通常之间从中央仓库派发);中国电子商务的持续增长,因此消费者更多追求国际品牌;以及线上购物活动的增加,如亚马逊的Prime会议,阿里巴巴的11.11全球购物节和京东商城的8.8事件。

欧盟正在努力使快递公司的成本更加透明,并加强对跨境快递费用的监管,以此来支持跨境销售。

市场研究公司eMarketer预测,到2018,跨境零售电子商务在中国的销售额将增长15%,达到1155亿美元。

联邦快递预测,到2022年,跨境购物将占全球电子商务销售额的20%,这其中很大部分是亚太地区的进出口。

但是,跨境销售的成本很高,不仅仅是运费成本,还包括退货成本。在购买跨境商品时,顾客会希望获得和国内产品相同的退货服务,这给零售商增加了压力。

我们认为更多的零售商会在2018年寻求服务商支持其跨境业务:

· 零售商将转向国内服务提供商来管理在其国内的业务。在那里,美容零售商Feelunique已经使用服务提供商Azoya来管理其中国电子商务运营的各个方面,包括营销和获客,客户服务,支付支持和最后一英里送货服务。

· 更多零售商和品牌可能转向物流服务的第三方,以协助产品退换。 诸如ZigZag Global等公司提供物品打包合并、检查、清算或转售服务,使得退货流程更加高效,也降低了成本。

· 零售商也可采用特定的技术和服务来最大限度地降低退货率, 例如True Fit等服装配饰服务,可帮助购物者在网上购买时装时选择合适的尺码。

图16: 中国跨境电商零售额(美元十亿单位)

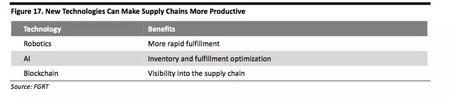

17.增强技术来提高供应链生产力

对于零售商来说,今年人工智能在库存管理方面会产生很大收益。再加上更多地使用机器人和区块链的服务,AI技术将提高供应链生产力。

机器人的使用并不是什么新鲜事,在零售业中使用人工智能正变得司空见惯,特别是在客户服务应用中。2018年传统零售企业也会大规模购入这些技术产品。

食品零售商和技术公司Ocado现在可以在五分钟内按订单拣货,而不是以前的两个小时。据Quartz预测,12月份机器人可能会占据亚马逊全部“雇员”的20%。在人工智能方面,像Deliveroo这样的互联网平台已经使用AI来优化基于历史送货路线数据,同时也考虑到天气和交通因素。

在2018年,我们会看到长期以来不太注重技术的零售商试图通过转向AI、机器人和区块链服务来进行竞争。 他们会效仿零售商和供应商之间的合作关系的例子:

人工智能公司已经向包括杂货连锁店和常规零售商提供基于需求的自动补货和价格优化等服务。

法国的Groupe Casino最近成为第一个授权Ocado履行中心的非英国零售商。

这些合作伙伴关系将为传统零售商减少库存,同时最大程度地实现全价销售,并提供购物者习惯于从技术为主的竞争对手那里接受的服务。

图17:新技术可以提供供应链效率

18.鞋类品牌的按需定制更接近消费者

随着设计师和制作者产出更多类似织物的材料并缩短印花服装的时间,服装的3D打印将变得更加可行。

随着印刷速度的提高,针对大众市场品牌和零售商的服装和鞋类的3D打印正成为更可行的选择。从长远来看,3D打印可能会革新时装行业原有的格局。

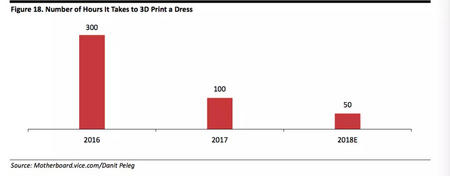

时间是3D打印的重要因素。 2017年12月,时装设计师Danit Peleg在新闻网站Motherboard上表示,打印一件衣服,可以从2016年的300小时降至现在的100个小时,Peleg预计2018年的时间将缩短至50小时。

用于3D打印服装的材料也在不断改进,尽管它们还没有传统面料,例如棉花和羊毛的手感,当然这也成为这种打印方式没有被更广泛接纳的原因。材料中缺乏类似织物的手感却导致鞋类3d打印流行起来,因为鞋类正需要硬的感受。

耐克已开始使用3D打印技术开发鞋原型,与法国3D打印公司Prodways合作,该公司使用热塑性聚氨酯材料生产3D打印的鞋外底、中夹层和鞋垫。一旦开发完成,这个过程将有助于减少制造时间并加快其上市速度。

2017年,阿迪达斯推出了第一款3D打印鞋类产品 - Futurecraft 4D,计划于2018年底前生产100,000双。公司已与硅谷初创公司Carbon合作,制作鞋的中夹层。阿迪达斯公司称,该公司将根据客户的个人数据,使用该技术定制鞋子。

Under Armour已经推出了两款限量版鞋履系列,包括未来派和ArchiTech系列的3D打印鞋底。

同时,创新的初创公司正在将3D打印整合到新的生产模式中。例如供应部于2017年在波士顿旗舰店推出了3D机器人编织机。这是有史以来第一台可以印刷大件衣服的店内机器。

3D打印服装占据市场将是渐进式的,我们不认为消费者在2018年底前就可以打印自己的服装。但是鞋类大牌已经使用3D打印技术,今年也会增大其在市场的占有量。

图18:打印一件裙子需要的小时数