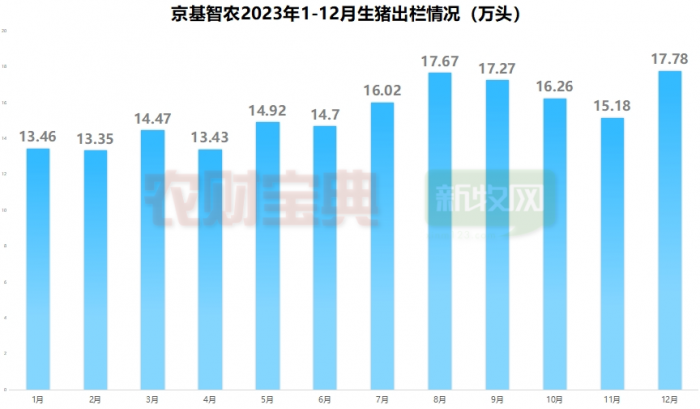

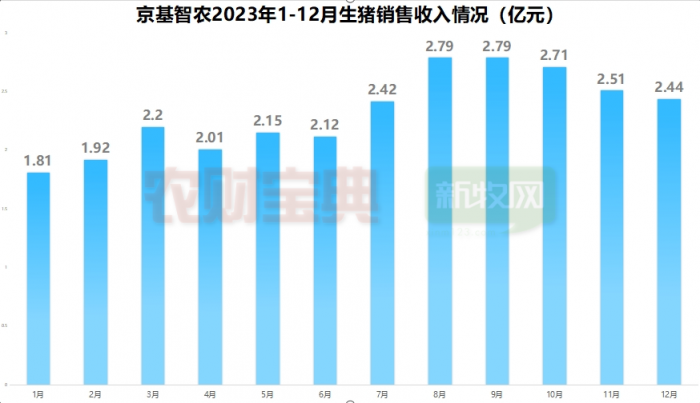

京基智农1月16日发布投资者关系活动记录表,公司于2024年1月16日接受20家机构调研。调研中提到, 2023年1-12月,公司累计销售生猪184.50万头(其中仔猪23.20万头),累计销售收入28.09亿元。

截至2023年12月底,公司母猪存栏约11.2万头,其中基础母猪约9.8万头,后备母猪约1.4万头。

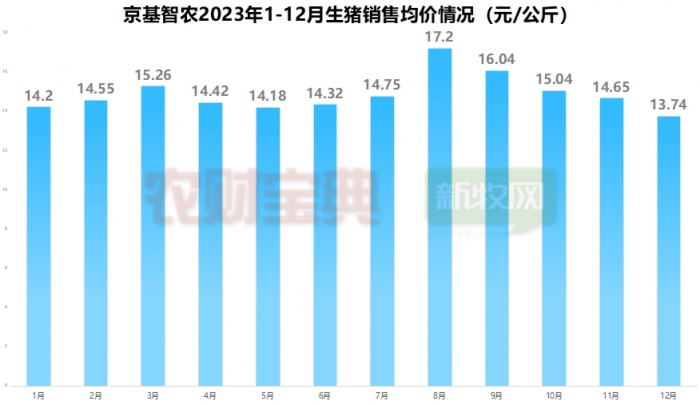

2023年12月育肥猪平均养殖成本约为14.7元/kg,PSY约为26头,育肥成活率约为89%。问答环节主要交流问题问:公司最新育肥养殖成本?其中现金成本是多少?成本下降的主要原因?答:2023年12月,公司育肥猪平均养殖成本约为14.7元/kg,其中现金成本(扣除折旧费用)约为12.8元/kg。养殖成本下降的主要原因包括:(1)饲料价格下降及精准营养、配方优化使得饲料平均成本下降;(2)猪只健康度提升,药品、疫苗耗用减少;(3)猪只存活率提升,单位成本下降。

问:公司最新母猪存栏情况?答:截至2023年12月底,公司母猪存栏约11.2万头,其中基础母猪约9.8万头,后备母猪约1.4万头。问:公司主要生产指标如PSY、育肥成活率等?答:2023年12月,公司PSY约为26头,育肥成活率约为89%。问:近期各地疫病多发,公司情况如何?答:疫病防控能力是公司的核心竞争力之一。公司已建立成熟、完善的生物安全防疫体系,全程实施循环封闭式管理,且在猪舍内部均配备空气过滤系统以保障生物安全。问:控股股东高比例质押股份的原因,公司如何应对质押风险?答:公司控股股东京基集团高比例质押股份主要系基于其自身资金需求、为其自身及其下属公司融资提供担保。目前京基集团资信情况良好,不存在大额债务逾期或违约,不存在因债务问题涉及重大诉讼或仲裁的情况;截至2023年三季度末,京基集团资产负债率为64%,其中地产板块资产负债率为55.36%,远低于地产行业平均资产负债率,结合流动比率(3.06)和速动比率(1.32)等指标来看,整体偿债能力较强。此外,2024年京基集团地产项目(主要在罗湖、福田等中心区域)将集中入市,整体可售货值超过250亿元,可获得充足经营性现金流。总体来看,京基集团各项偿债能力指标均处于合理范围内,资金相对充足,且后续地产项目销售回款可逐步降低负债规模,不存在偿债风险;同时不存在未来一年内到期的质押股份,整体质押风险可控,不存在平仓风险。问:控股股东减持股份的原因及后续减持计划?答:公司控股股东减持股份系基于其自身资金需求,受让方则系基于对公司经营管理及发展理念的认同以及对公司长期投资价值的认可而受让公司股票。截至目前为止,控股股东及其一致行动人合计持股比例为57.12%,仍处于较高水平,其减持不会对公司生产经营产生不利影响。控股股东目前无后续减持计划。问:公司目前现金流情况?后续资本开支计划及融资计划?答:公司目前财务状况稳健,现金流相对充裕,后续现金流入仍主要来源于生猪销售和存量地产项目销售,后续资本开支则主要用于现有建设工程的收尾和生猪养殖项目运营等。公司面临的融资环境相对宽松,尚有充足的银行授信额度可使用。公司后续将结合经营情况合理规划资金收支,同时积极探索多样化的融资方式,并根据实际需求适时开展再融资。

来源:同花顺iNews、农财宝典畜牧版