2019年畜牧业发展形势及2020年展望

2019年畜牧业发展形势及2020年展望

组稿全国畜牧总站行业统计分析处 农业农村部畜牧业监测预警专家团队

2019年畜牧业发展出现较大波动,生猪产能大幅下滑,家禽产业快速发展,牛羊产业稳中有增。在生猪产品价格大幅上涨的带动下,畜产品价格总体上涨,推高了CPI,引起各方关注。当前,为做好抗击新冠状病毒肺炎疫情,统筹抓好畜产品保生产保供给,做到两手抓,两手硬,更好服务和引导生产,农业农村部畜牧兽医局、全国畜牧总站组织畜牧业监测预警专家团队,以监测数据为基础,回顾了2019年畜牧业生产形势,展望了2020年发展趋势。供行业内人士参考。

猪肉市场供给持续偏紧

生猪价格将维持高位运行

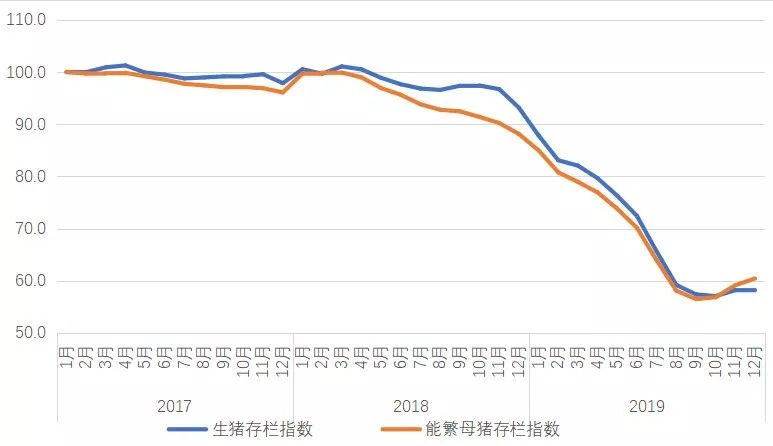

受“猪周期”下行、非洲猪瘟疫情冲击和一些地方不当禁养限养等因素影响,2019年全国生猪产能下降较多,猪价涨幅较大。据农业农村部监测,2019年12月生猪存栏同比下降37.7%,能繁母猪存栏同比下降31.4%,全年累计出栏量同比下降24.6%。市场供给不足导致猪肉价格、进口数量均创历史新高,全年生猪养殖头均盈利高达660元。

2017年以来生猪存栏及能繁母猪存栏变动趋势

2015—2019年生猪养殖头均纯利润变动趋势(元/头)

具体来看,2019年前三季度生猪产能持续下降,四季度开始有所回升。前期疫情较为严重的时候,很多大型养殖企业都通过调减生猪产能、放缓扩张步伐等方式,来应对疫情风险。后期随着大量小散户的退出及疫情逐步趋稳,大型企业集团开始实施新一轮扩张计划,“百万头生猪养殖项目” 陆续在各地上马。受非洲猪瘟疫情影响,2019年种猪供应也较为紧缺。一方面供应少、价格高,另一方面外部引种风险较大,不少养殖场户选择从商品猪中留种。农业农村部规模以上屠宰企业监测数据显示,2019年12月屠宰企业公母猪屠宰比例分别为70%和30%,母猪数量明显偏少,说明有不少商品母猪被留作种用。正常情况下,商品母猪繁殖效率比二元母猪低15%~20%,虽然效率降低,但却能在一定程度上缓解产能不足的影响。

展望2020年,上半年生猪市场供应仍面临较大压力,如果疫情稳定,下半年开始,市场供给将逐步增加。从外部因素看,2020年猪肉进口可能会进一步增加,但受全球贸易量制约,增幅有限。此外,新冠肺炎疫情在一定程度上将影响生猪生产的恢复。综合判断,2020年猪肉市场将延续供给偏紧的态势,生猪价格将维持高位运行。

蛋鸡产能将达新高点

蛋价逐步高位回落

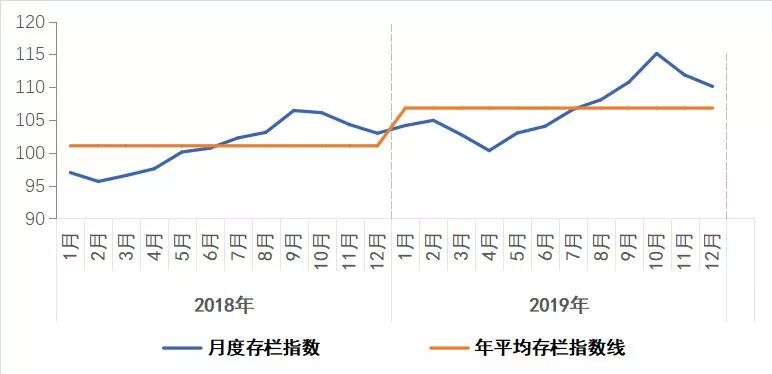

2019年在产蛋鸡存栏量持续上升,雏鸡补栏同比大幅增加,淘汰鸡数量和淘汰日龄正常,鸡蛋产量高于近四年平均水平,产能有过剩苗头,但由于对猪肉有替代作用,淘汰鸡价格持续高涨,上半年蛋价淡季不淡,下半年蛋价创历史新高。蛋鸡养殖效益创近10年最高值。

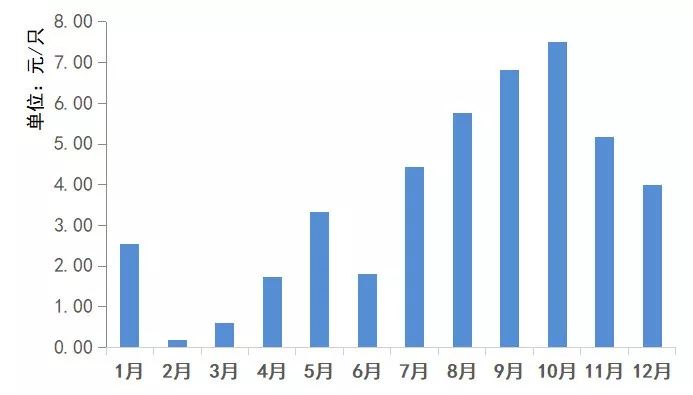

具体来看,我国蛋种鸡自主育种实力较强,保证了种源供应。据农业农村部监测,2019年我国祖代蛋种鸡产能持续下降,全年在产祖代种鸡平均存栏同比减少5.2%,在产父母代种鸡存栏处于高位,平均存栏同比上升17.5%,由于蛋鸡养殖效益较好,养殖户补栏积极,商品代鸡苗全年累计销售同比增加20.1%。受蛋鸡行业持续盈利影响,规模场建设加速,超大规模场陆续投产。2019年在产蛋鸡平均存栏同比增长5.7%,新增雏鸡同比增长20.5%,后备鸡平均存栏同比增长8.2%,全年累计鸡蛋产量同比增长5.7%。2019年鸡蛋价格和淘汰鸡价格达到近10年历史最高水平,年平均鸡蛋价格、淘汰鸡价格同比分别上涨6.4%、29.5%。从变化趋势看,蛋价季节性变化规律明显,传统节日元旦、春节、中秋、国庆对蛋价提振显著。饲料价格处于历年较低水平,蛋鸡养殖成本有所下降,低于近4年平均水平。2019年,每千克鸡蛋的生产成本为7.19元,其中饲料成本为5.47元,同比下降1.9%。同时,单产提高、死淘率降低、养殖效率提升有利于降低生产成本。此外,2019年鸡蛋价格和淘汰鸡价格持续上升,只鸡盈利约44元,同比增加16.59元。

2018—2019年在产蛋鸡存栏合成指数变动趋势

2019 年1~12 月蛋鸡监测户养殖收益情况

展望2020年,蛋鸡产能将达到历史新高点,鸡蛋产量继续增长,蛋价会逐步高位回落。同时,蛋鸡产业规模化、标准化发展的趋势,促使企业进行品牌营销,打造品牌鸡蛋市场。蛋鸡养殖行业的发展竞争日益激烈,种鸡企业延伸服务,拓展品牌鸡蛋市场,未来蛋鸡行业的竞争会是以品牌蛋为核心的竞争。另外,我国蛋品深加工行业将迎来快速发展期。目前,市场上鸡蛋消费主要以鲜蛋为主,随着蛋制品深加工科技水平的不断提高,经过初级加工或深加工的半成品、再制品、精制品及其他以禽蛋为主要原料的新产品不断涌现,我国蛋制品消费将会逐步增加。此外,禽流感问题也是我国家禽业面临的最严峻考验,加之新冠肺炎的影响,养殖者要避免盲目跟风补栏,及时防范市场波动风险,并积极应对疫病风险,实行全进全出或分区养殖,避免疫情传染,防患于未然。积极适应环保政策要求,创新粪污处理方式,因地制宜、以地定量、适度规模,实现蛋鸡产业循环生态可持续发展。

肉鸡产能将持续增长

过剩风险逐步加大

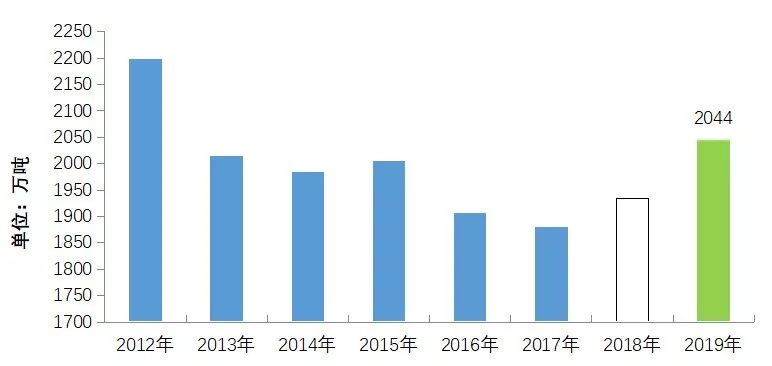

2019年全球肉鸡产业转型升级进一步加快,再加上非洲猪瘟疫情对肉鸡产业的推动,肉鸡生产、消费和贸易量整体呈上升趋势,肉鸡产业正逐步走上发展的快车道。据测算,2019年肉鸡生产大幅增长,肉鸡出栏数增加14%;鸡肉总产量同比增长13.1%。其中:专用型肉鸡产肉量同比增长14.1%;淘汰蛋鸡产肉量同比下降1.3%。种鸡存栏量和商品雏鸡产销量大幅增加。白羽肉鸡产能大幅上升,种鸡存栏增加11.8%,商品雏鸡产销量增加13.4%;黄羽肉鸡产能持续增加,种鸡存栏增加10.8%,商品雏鸡产销量增加12.3%。2019年,肉鸡产业各环节产品价格继续上升,产业链综合收益较好,其中种鸡生产环节盈利增幅较大。种鸡生产效率上升,商品鸡则下降。2019年我国在鸡肉生产量和消费量大幅增长的同时,进口数量同样大幅增加,近5年来首次出现鸡肉产品贸易逆差,成为世界上的主要鸡肉进口国之一,由于国内鸡肉价格的大幅上涨,出口数量减少。2019年鸡肉消费大幅增长,净增长220万吨左右,对猪肉缺口的替代率约为25%。

2015—2020年鸡肉生产变化趋势(万吨)

展望2020年,种鸡存栏数已大幅提高10%以上,并且保持继续增加的趋势,虽然新冠肺炎疫情对生产有所影响,但预计全年肉鸡出栏量和肉产量仍保持增长态势。在猪肉持续偏紧的情况下,鸡肉仍是猪肉的主要替代品,但受新冠肺炎疫情影响,鸡肉上半年的消费量总体会有所下降,肉鸡产能可能会出现阶段性过剩的情况,全产业链收益将有所下降。

奶牛存栏将企稳回升

养殖收益保持较好水平

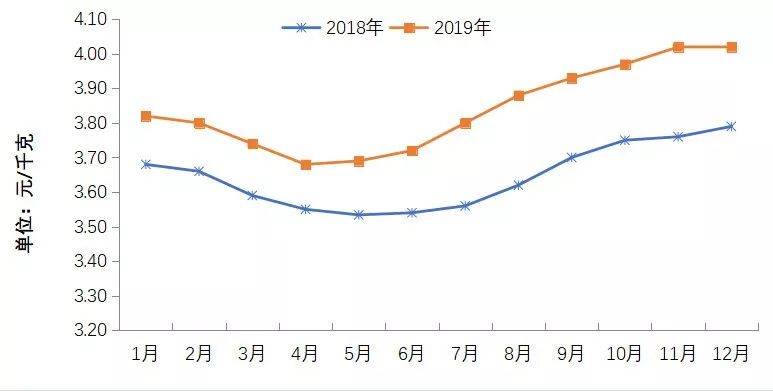

2019年奶业发展形势稳步向好,国产和进口双增,生产和消费两旺,迈出奶业振兴坚实的第一步。据生鲜乳收购站监测数据显示,生鲜乳产量继续增长,全年产奶量同比增长5.7%;奶牛单产持续提高,平均单产8.0吨,与2018年年均单产相比提高7.9%;奶牛存栏下降趋势减缓,12月底全国荷斯坦奶牛存栏460.7万头,同比减少1.8%;生鲜乳价格持续上涨,2019年价格均高于往年同期,生鲜乳价格在1~4月出现季节性回落后再次上涨,全年平均价格为3.84元/千克,与2018年全年平均价格相比增长5.5%;随着城市化进程加快、居民收入增长以及计划生育政策的调整,乳品总消费量呈现稳定增长态势,而国内奶源供应紧缺,乳企之间奶源争夺进一步加剧,导致2019年乳品进口大幅增长。

2012—2019年生鲜乳产量变化情况

2018—2019年各月生鲜乳价格变化情况

展望2020年,奶牛存栏将继续企稳回升,标准规模化和奶牛单产水平将进一步提高,生鲜乳产量将继续增长。而近些年国产乳品品质不断提升,大大增加了国内消费者对国产乳制品的信心,消费量也将保持增长态势。总的来看,国内原料乳供给总体呈偏紧态势,进口保持增长,养殖收益保持较好水平。

肉牛产业将保持稳中向好态势

供给偏紧继续拉动进口

2019年,受产业扶贫和部分省份“稳羊增牛”政策带动,肉牛产业发展整体平稳,牛肉产量小幅增加,养殖效益显著提升,牛肉消费需求快速增长,带动进口大幅增加,肉牛产品价格保持高位运行。

具体来看,2019年牛肉产量同比有所增加,单产贡献明显,肉牛存栏、能繁母牛存栏均小幅增加。肉牛生产效率和生产管理水平提升,肉牛饲喂青贮等带动了节本增效。肉牛养殖规模化程度逐步提升,产业融合发展凸显,种养结合、生态循环的肉牛产业发展模式逐步推进。部分区域通过建链补链强链,推动肉牛全产业链融合发展。随着城乡居民肉类消费升级,以及非洲猪瘟疫情引发的肉类消费替代效应影响,牛肉消费需求明显增长。另据农业农村部对240个县集贸市场牛肉交易量监测,2019年牛肉平均交易量同比增长2.9%,终端消费需求明显增长。牛肉进口量继续大幅增加,进口来源国扩大。牛肉价格保持上涨态势并高位运行,养殖效益利好。

2011 年以来全国牛肉平均价格情况

展望2020年,肉牛产业将继续保持稳中向好态势。肉牛存栏有望小幅增加,养殖规模化程度和生产效率将逐步提升,牛肉产量继续增长,但牛源供求偏紧格局短期内难以实质性缓解。随着居民肉类消费的持续转型升级,以及生猪生产短期难以恢复到正常水平,牛肉消费仍将保持小幅增长的态势。综合来看,国内牛肉供给保持偏紧格局,牛肉价格继续高位运行,并进一步拉动牛肉进口。

肉羊生产将继续恢复

羊肉消费稳中有升

2019年我国肉羊生产稳中有升,肉羊存栏和羊肉产量同比有所上升,但能繁母羊存栏和新生羔羊总量同比有所下降;肉羊出栏价格及羊肉价格明显上涨,达到历史高位水平,肉羊养殖效益显著提升;羊肉进口数量大幅增长,贸易逆差进一步扩大。

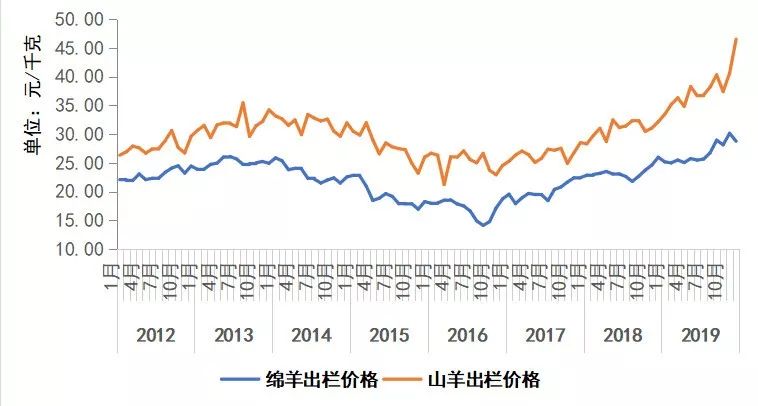

具体来看,2019年肉羊出栏数量与2018年基本持平,羊肉产量同比有所上升。从出栏数量发展趋势上看,肉羊出栏季节性特征明显,秋冬季节出栏数量较多,而春夏季节出栏数量较少。据农业农村部监测,绵羊和山羊平均出栏活重同比分别上升1.67%和3.12%。肉羊出栏价格涨幅明显。2019年,绵羊平均出栏价格为每千克26.59元,同比上涨16.55%;山羊平均出栏价格为每千克36.42元,同比上涨19.85%,且均已达到历史高位水平。由于羔羊、架子羊、精饲料等费用上升,2019年肉羊养殖成本有所上升。羊肉价格自2017年下半年开始触底反弹后并快速回升,2019年羊肉价格快速上涨。

2012年1 月以来肉羊出栏价格变化情况

展望2020年,在供给方面,随着肉羊养殖效益的持续提升,肉羊养殖户积极性逐渐提高,2020年肉羊生产将继续恢复,但由于较长的养殖周期,肉羊生产恢复速度较慢,导致肉羊供给短时间内上升幅度有限,预计2020年肉羊供给可能仍较紧缺。在消费方面,虽然羊肉价格上升在一定程度上抑制了居民羊肉消费,但随着我国城镇化进程加快、居民收入水平的大幅提高以及居民肉类消费结构升级,羊肉消费需求总量仍将稳中有升。加之受非洲猪瘟疫情影响,猪肉产量下降,短期内难以恢复至正常水平,而羊肉与猪肉之间的替代效应,会进一步推动羊肉消费增加。肉羊产品价格继续处于高位水平,养殖效益将继续保持较好水平。在贸易方面,考虑2020年羊肉供需仍将继续保持紧平衡状态,羊肉产品的国内外价差依然较大,加之羊肉进口贸易条件便利化进一步提高,以及跨境电商的发展打破了羊肉进口在时间与空间上的制约,将进一步促进羊肉进口增加,预计2020年羊肉进口规模将进一步扩大。

畜产品进口有望继续增加

2019年全年畜产品出口额为65.01亿美元,同比减少5.2%;进口额为362.23亿美元,同比增加27.0%;逆差为297.2亿美元,同比增加37.2%。肉类及制品(包括活动物)出口额为38.94亿美元,同比减少12.3%,主要出口中国香港、日本、德国、荷兰、美国、泰国、中国澳门、南非、西班牙和英国;进口额为192.65亿美元,同比增66.9%,主要进口来自巴西、澳大利亚、新西兰、阿根廷、西班牙、乌拉圭、德国、美国、丹麦和荷兰。其中,肉类及杂碎出口量为25.6万吨,同比减少8.1%;进口量为603.2万吨,同比增长48.2%。

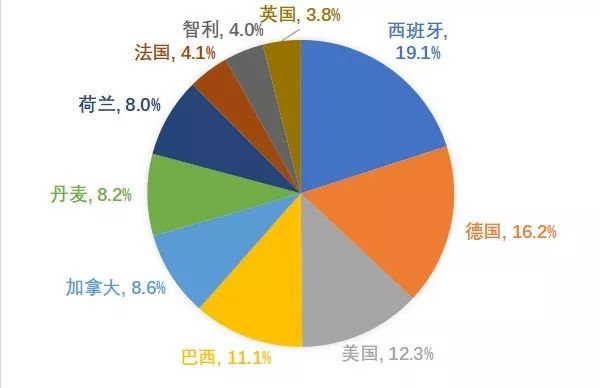

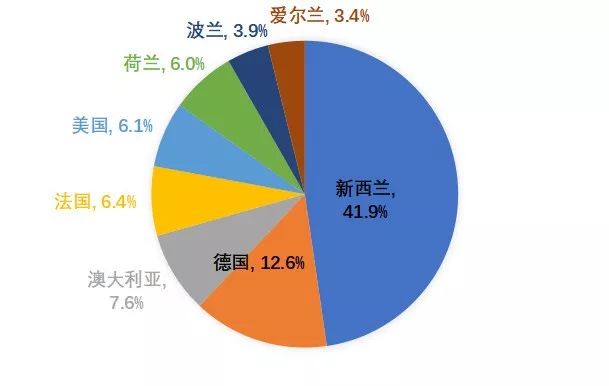

2019年,猪肉、牛肉、羊肉进口量显著增加。全年猪肉进口量为210.8万吨,同比增长76.7%,主要来自西班牙、德国、美国、巴西、加拿大和丹麦;猪杂碎进口量为113.24万吨,同比增长17.9%,主要来自德国、西班牙、美国、丹麦和荷兰;牛肉进口量为165.95万吨,同比增长59.7%,主要来自巴西、阿根廷、澳大利亚、乌拉圭和新西兰;羊肉进口量为39.23万吨,同比增长23.0%,主要进口国为新西兰和澳大利亚。家禽产品出口量微减,进口量显著增加。出口量为51.24万吨,同比减少1.1%;进口量为79.70万吨,同比增长58.0%。蛋产品出口小幅增加,出口量为10.08万吨,同比增长1.2%。乳品进口增加。全年乳品出口量为5.51万吨,同比增加0.4%;进口量为298.41万吨,同比增加12.8%,主要来自新西兰、德国、澳大利亚、法国、美国和荷兰。

2019年猪肉主要进口来源国

2019年乳品主要进口来源国

展望2020年,预计猪肉和牛肉进口有望继续明显增加,禽肉进口温和增加,羊肉进口小幅增加,奶类进口量稳中有增。预计2020年猪肉进口量将达到300万吨左右,全球猪肉进口量达到1000万吨,具有猪肉进口刚性的市场中,墨西哥、日本和韩国国内产量均有不同程度增加,进口需求将会小幅下降。受牛肉消费需求增加和进口来源不断拓展影响,牛肉进口量预计继续增加,预计全年进口量在200万吨左右。羊肉进口量预期小幅增加,预计在35万吨左右。受国内产能增加影响,进口需求有所下降,但国内外市场需求结构差异将会带动一部分禽肉进口的增加,2020年禽肉进口量预计在85万吨左右。乳品进口量稳中略增,约为280万~300万吨。

一周热点

- 2019-08-30中央下发铁令!19年限养令、禁养令撤销!19年玉米生产者补贴确定,即将下发!

- 2018-08-05智慧养猪驱动 ——首届中国智慧养猪产业实践峰会在京召开

- 2018-03-27双胞胎第三代教保料“健康三宝”掀起抢购狂潮:仅发布会当天销售突破5000吨!

- 2017-10-11双胞胎集团9月份销量再创新高,突破86万吨!

- 2018-04-092018饲料工业展览会展商名录

- 2018-10-26中国饲料工业协会关于发布《仔猪、生长育肥猪配合饲料》《蛋鸡、肉鸡配合饲料》2项团体标准的通知

- 2015-11-02双胞胎集团推出“三胞胎”直销大猪场

- 2018-03-08全国猪场大咖将齐聚三亚与双胞胎集团共谋猪事

- 2017-11-20年销量突破900万吨,双胞胎再现王者风采!

- 2019-03-26来2019河北饲料峰会 见证行业发展风向标