豆粕库存连降五周 究竟为何?

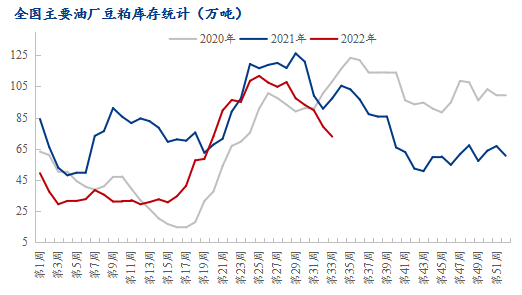

2022年第33周,全国主要油厂豆粕库存连续5周下滑,豆粕库存为72.85万吨,较上周减少6.41万吨,减幅8.09%,同比去年减少24.48万吨,减幅25.15%。大豆到港连续3个月保持在500万吨以上水平,豆粕库存却下降严重,究竟是供应量减少,还是下游需求好转带动,以下简单分析一二!

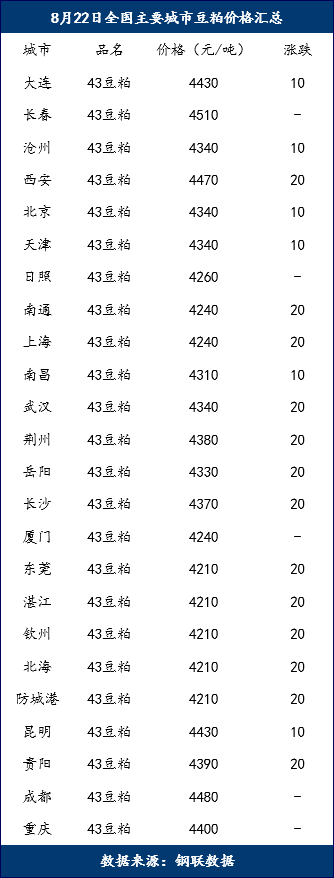

价格方面,近期连粕涨势依旧高位不下,截止8月22日连粕震荡上涨,截至收盘主力合约M01报收于3698元/吨,涨36元/吨,涨幅0.98%,持仓106.6万手,日增仓0.44万手。全国各地市场豆粕现货整体稳中上调10-20元/吨,北方地区4340-4430元/吨领涨全国,华南地区沦陷全国低价区4210-4240元/吨。相比较去年同期北方地区豆粕价格在3610-3760元/吨,华南地区3590-3620元/吨,涨620-730元/吨,同时期价格相差甚远,在6月中下时,国内豆粕库存在百万吨水平阶段,现货价格也未出现较大跌幅,最低的广东区域市场回落至3930元/吨后继续涨至4000元/吨一线,低价时昙花一现并利多消息一释放就迅速站稳。高价下促进终端饲企的购买情绪,提货积极性浓厚,推动豆粕消耗,其为一。

大豆进口方面,7月中国进口大豆788万吨,较去年同期减少9.2%,这是2016年以来同期最低值,今年CBOT大豆高价震荡水涨船高至国内进口大豆成本高企,油厂压榨利润亏损,豆粕需求低迷,一定程度削弱进口需求。中国进口巴西大豆较去年同期的788万吨减少11.6%。因早期干旱天气导致巴西减产,农户惜售,推高了巴西大豆价格,促使中国买家转而采购美国大豆。据中国饲料工业协会统计数据显示,2022年7月,全国工业饲料产量2458万吨,环比增长5.4%。据有关农产品团队对8月、9月及10月的进口大豆数量初步统计为705万吨、610万吨及720万吨。大豆进口量下降,未来国内大豆进口到港呈现下滑态势,而下半年正值需求反转阶段,看多情绪逐步开始促使下游提前准备透支部分需求能力,其为二。

近来国内受持续高温天气影响,用电负荷持续攀升,为确保电力安全有序供应,保障群众基本需要,沿江上游、两湖和川渝等地发布新一轮用电安排方案,受影响区域部分油厂企业积极响应政策应声陆续停机,使得部分油厂较难提高开机量,限制了供应能力,受影响区域为保证生产,前往供应充足的区域买货,把本供应充裕区域变得供应紧张,从而拉涨价格,其为三。

整体来看,国外美豆主产区天气炒作题材整体降温,巴西即将进入种植阶段,国内连粕M01跟随CBOT大豆震荡运行,但受到近月M09合约的强势带动,走势相对稳健。现货端受豆粕去库存影响,叠加近期部分地区的限电限产影响,令下游终端企业提货积极性有所回升,短期或将一定程度支撑豆粕高基差局面。国内供应较大局面已逝,各种利多因素大过于利空,豆粕库存降幅较大,而后中秋国庆双节来临,新一轮备货需求将再度拉扯下,豆粕库存或将继续大幅下滑,终端可适当增多头寸,以备不时之需。

来源:我的钢铁网

一周热点

- 2022-08-238月22日全国各地最新豆粕价格行情走势分析

- 2022-08-19南北港口流通回暖 玉米产量尚无定论

- 2022-08-18第八届 "国际动物肠道生态与健康(中国)高端论坛"(第二轮通知)

- 2022-08-17关于召开第一届生物饲料创新发展高峰论坛的通知(第一轮)

- 2022-08-17玉米:去库仍然在继续 注意事件反弹

- 2022-08-16俄罗斯农业部调低小麦、大麦和玉米出口关税

- 2022-08-15生猪价格一月涨超30% 下半年怎么走?

- 2022-08-158月USDA供需报告解读及后期豆粕看法

- 2022-08-15全球饲粮市场一周要闻:欧美玉米产量预期下降,饲粮价格上涨

- 2022-08-15农业农村部2022年8月中国玉米供需平衡分析