大豆:进口豆价涨量稳,国产豆高位趋稳——2022年上半年农市盘点与下半年展望

上半年国产大豆价格持续高位运行,对大豆扩种较为有利,再加上国家扩种大豆油料政策有力支持,今年我国大豆播种面积将明显恢复,预计将增加2000万亩以上,产量有望比去年增加300多万吨,增幅约20%。

近年来,我国大豆消费量约1.1亿吨,85%左右来自进口(如下表所示)。

(来源:农业农村部市场预警专家委员会大豆供需平衡表)

进口大豆绝大部分是转基因大豆,主要用于压榨,压榨后的豆粕用于饲料原料,是畜禽养殖的主要蛋白来源,而压榨后的豆油则进入食用油市场,占我国食用油消费的半壁江山。

国产大豆是非转基因大豆,虽然数量相对较小,但主要用于食品加工(豆腐、豆芽、豆浆、豆奶、蛋白粉等各种豆制品),能够基本满足国人食用需求。

总体上进口豆与国产豆分属于两个市场,具有不同的产业链,市场运行较为独立,不过也有一定的关联性。因此,看大豆市场形势需要统分结合。

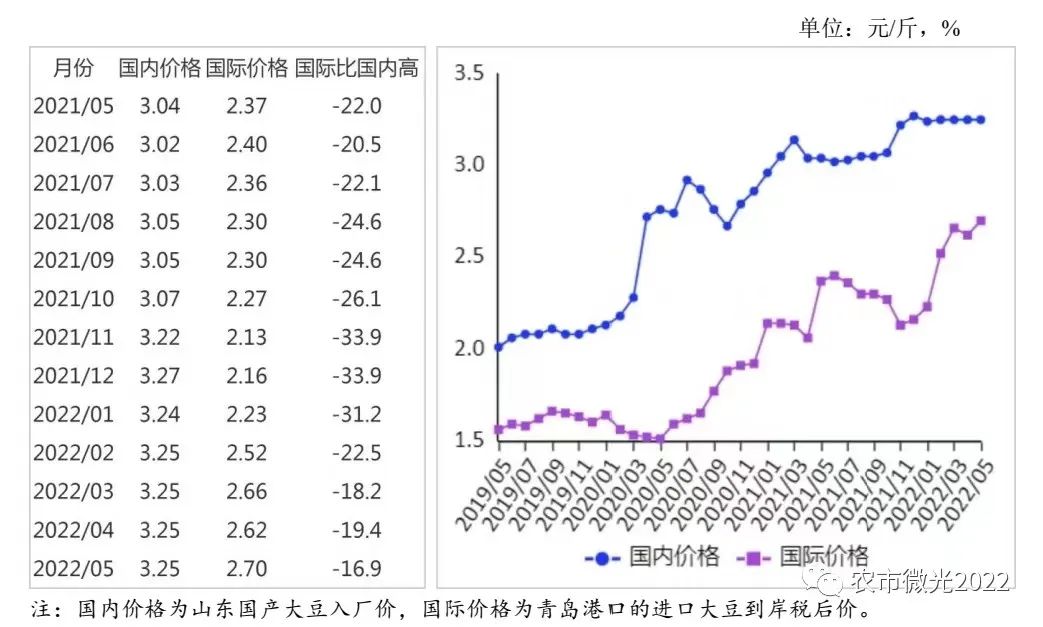

先说说进口豆。2021/22年度全球大豆供给偏紧,叠加投机资本炒作,今年上半年国际大豆价格继续震荡上涨,进口豆成本明显抬升。6月山东地区进口大豆到岸税后价每斤2.75元,比1月涨约23%,同比高约15%。

据海关统计,1-5月我国累计进口大豆3803万吨,同比略减0.4%,进口额同比增25.1%。平均算下来,今年以来大豆进口价比去年涨了约26%,给下游饲料、食品等带来较大成本压力。

我国大豆进口主要来源国仍是美国(占进口总量的44%)和巴西(占40%),跟其他进口来源国俄罗斯(占0.7%)、加拿大(占0.6%)、阿根廷(占0.3%)、乌克兰(占0.1%),完全不是一个数量级。

从积极的方面看,虽然国际大豆市场震荡,价格上涨不少,但我国进口数量基本稳定,供给总量是有保障的。这至少说明了两点:一是中国市场之大,需求之旺,世界上任何大豆出口大国都不愿错失;二是中国市场开放度高,大豆进口贸易网络韧性强,中粮等大型央企及民企实现稳定采购。

再说说国产豆。由于去年产量有所下降,供需关系平衡偏紧,今年以来价格在高位小幅波动,东北主产区稳定在每斤3元以上。6 月黑龙江国产食用大豆收购均价每斤3.07元,比年初涨不到2%,同比高约7%。

进口豆、国产豆的价格变化见下图。国产大豆的价格明显高于进口豆,上半年价格走势比进口豆更稳一些,不过在趋势上二者还是较为相似。

上半年国产大豆价格持续高位运行,对大豆扩种较为有利,再加上国家扩种大豆油料政策有力支持,今年我国大豆播种面积将明显恢复,预计将增加2000万亩以上,产量有望比去年增加300多万吨,增幅约20%。

其中,东北地区三省一区大豆种植面积均有大幅度提升,合计增加约1500万亩。

黄淮海、西南、长江中下游、西北地区,主要是通过大豆玉米带状复合种植扩大大豆面积。日前农业农村部召开的黄淮海地区大豆玉米带状复合种植观摩会上释放明确信号,今年将确保高标准高质量完成1500多万亩大豆玉米带状复合种植任务(折算成大豆面积700多万亩),其中黄淮海地区600多万亩春播任务已全部完成、在田长势良好,夏播进展顺利。

与此同时,新年度国际大豆也将大幅增产。据美国农业部2022年6月供需报告,预计2022/23年度全球大豆产量3.95亿吨,比上年度大幅增加4533万吨,创历史新高;全球大豆需求量3.77亿吨,比上年度增加1450万吨;大豆期末库存9960万吨,比上年度增加1436万吨。

如果后期气象条件正常,全球大豆丰产预期逐步落地,大豆供需将由偏紧趋于宽松。

国产大豆增产与国际大豆增产碰头,下半年大豆价格走势由强转弱的可能性将加大。虽然大豆价格高位回落有利于降低下游成本,但过度下跌的风险需要防范。

实际上,近期国际大豆价格已出现快速下跌的势头,芝加哥商品交易所大豆期货价格4周内累计下跌了约20%。其中既有新年度大豆基本面趋于宽松的因素,也有美联储大幅加息导致需求预期转弱、投机资金撤出的因素。后期走势仍有一定不确定性,但震荡下行将是大概率事件。

而后期国产大豆的价格主要看供需基本面,再加上国家储备的有效调控,走势有望相对更稳一些,预计大豆价格大幅回落的空间有限,种植的收益也将得到基本保障。

文中图片和数据来源于农业农村部《农产品供需形势分析月报》

一周热点

- 2022-08-18第八届 "国际动物肠道生态与健康(中国)高端论坛"(第二轮通知)

- 2022-08-17关于召开第一届生物饲料创新发展高峰论坛的通知(第一轮)

- 2022-08-17玉米:去库仍然在继续 注意事件反弹

- 2022-08-16俄罗斯农业部调低小麦、大麦和玉米出口关税

- 2022-08-15生猪价格一月涨超30% 下半年怎么走?

- 2022-08-158月USDA供需报告解读及后期豆粕看法

- 2022-08-15全球饲粮市场一周要闻:欧美玉米产量预期下降,饲粮价格上涨

- 2022-08-15农业农村部2022年8月中国玉米供需平衡分析

- 2022-08-122022年7月全国饲料生产形势状况分析

- 2022-08-11需求跟进不足 猪价看涨情绪消退