【导语】2025年12月份主产区基层农户玉米售粮进度提速缓慢,基层售粮不积极且心理价位偏高,影响玉米的实际流通。2026年1月份来看全国玉米供应有增量预期,但需求亦或有增量,预计整体市场震荡偏强。

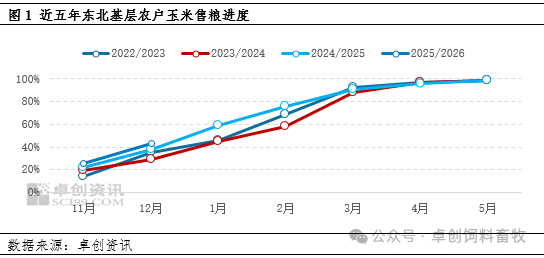

卓创资讯数据监测显示,1月7日全国玉米均价是2234.56元/吨,同比涨幅11.30%。2025/26年度新季玉米上市以来,玉米市场价格走势与去年有明显差异,四季度本是玉米集中上量之际价格普遍存在压力,而2025年10-12月份玉米价格逆势上涨,主要驱动因素在于基层销售进程不及预期,供应增量缓慢。就东北、华北两大地区玉米平均销售进度来看,截止到2025年12月31日,2025/26年度玉米平均销售进度39.5%,上年同期为40%。

截至2025年12月31日,东北产区平均售粮进度为43%,较上年同期偏快4个百分点。2025/26年度新粮上市后,基层潮粮价格较上年同期高0.10元/斤左右,种植利润可观,初期基层农户售粮积极性尚可,东北产区整体进度稍快,但进入12月份由于基层农户惜售情绪不改,要价坚挺,多地烘干塔停收潮粮,整体售粮进度提速缓慢。后续2026年1月份基层售粮进度预判来看,预计农户意向有所增强,但心理价格依旧偏高。

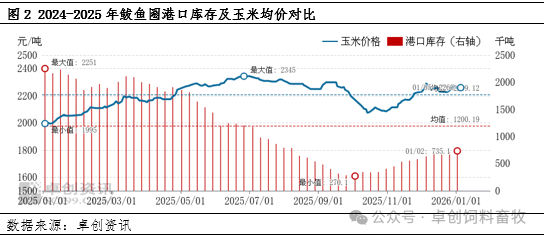

基层售粮增速缓慢直接导致港口刚需发运的情况下玉米库存明显低于去年同期,卓创资讯监测数据显示,截至2026年1月2日,北方六港周度玉米库存195.9万吨,去年同期为587.1万吨,2024年同期为223万吨,整体本年度北港库存量明显低于2025年同期,但与2024年同期相差不大。以鲅鱼圈为例,至2026年1月2日,鲅鱼圈港口库存73.51万吨,去年同期为225.1万吨。

1月售粮预期来看,伴随春节渐进,预计华北、东北基层售粮意向均有好转,市场货源供应有增加预期。另外近期储备粮方面启动小麦、玉米投放,包括定向邀约、双向等各种形式,下游饲料企业原料可选择性增加。

综合来看,2026年1月份,玉米整体供应有增量预期,而需求端存在节前备货以及部分建库需求,或出现供需双强的局面,价格或震荡偏强,全国玉米均价震荡区间在2230-2245元/吨。