11月中旬麦市风向突变,河北部分面粉企业率先启动麦价上调,一举终结此前持续下跌态势,山东随即接力跟涨,涨价行情由北向南快速辐射至全国小麦主产区,新一轮上行趋势逐步清晰。

与此同时,多家粉企同步打出“面粉连续降价+精准促销”的组合拳,成本端抬升与销售端疲软的双重挤压,让行业经营压力空前加剧,市场博弈正从量变向质变深度演进。

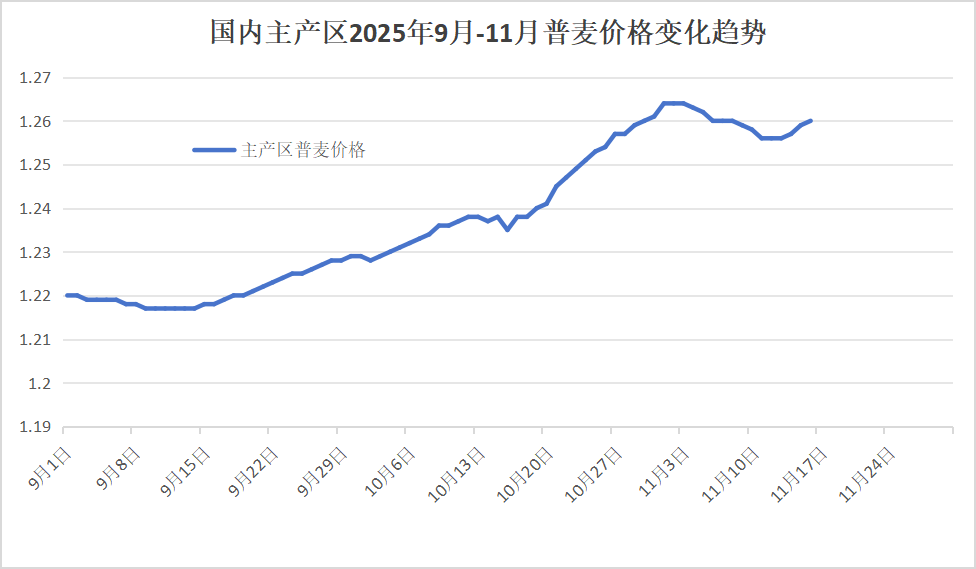

小麦市场:由跌转涨,跨区流通重塑供需格局

中旬伊始,河北部分面粉企业率先上调小麦收购价,重启上涨通道,迅速带动山东、河南等地粉企跟进。经周末行情发酵,主产区大范围涨价态势逐步成型,市场信心显著回暖。

截至11月17日,主产区小麦收购价具体表现为:

河南1.245-1.28元/斤,较上周上涨0.003-0.012元/斤;河北1.245-1.258元/斤,较上周上涨0.005-0.008元/斤;山东1.243-1.277元/斤,较上周上涨0.006-0.007元/斤;江苏1.245-1.265元/斤,较上周上涨0.005元/斤;安徽1.26-1.269元/斤,较上周上涨约0.003-0.005元/斤。

其中,陕西部分粉企小麦收购价涨至1.28-1.295元/斤,直逼1.3元/斤关口,再度领跑全国行情。

麦价全面上涨引发连锁反应,贸易商惜售心态再起,“越涨越不卖”的观望情绪蔓延,导致面粉企业陷入“价涨量减”的采购困境,只能通过持续涨价争取货源,短期内市场博弈仍将延续。

从11月上旬面粉企业小麦到货量来看,除山东部分地区外,多数主产区粉企小麦到货量低于实际需求。此前受面粉消费疲软、量价双降影响,多数粉企选择小幅下调麦价缓解压力,进而导致小麦库存量进一步走低;而面对激烈的市场竞争,又需上调采购价保障原料供应、稳住市场份额,多重因素叠加最终推动中旬麦价止跌转涨。从近三个月走势来看,小麦行情以偏强为主,震荡上行趋势已逐步明朗。

值得关注的是,麦价震荡上涨打破了跨区流通的藩篱。河北沧州、衡水,山东聊城、德州等普麦价格洼地出现大量小麦外流;河南新乡、郑州、商丘、驻马店等大型粉企集中区域,价格垄起态势愈发显著。小麦跨区流动正逐步重塑市场供需格局,将对后续行情产生关键影响。

面粉市场:量价双降,消费疲软抑制麦价涨幅

与小麦市场的上涨态势形成反差,近期面粉市场持续低迷,行业竞争却愈演愈烈。头部企业凭借规模、品牌、渠道及供应链优势,接连推出“面粉持续降价+重点市场精准施策+重点客户厂家直供”的营销组合拳,通过扩大市场份额、提升开机率摊薄成本,进一步巩固竞争优势。

中小粉企则呈现差异化应对策略:部分企业选择“挺价减产”,维持产品售价并降低产能,静待市场转机;另有企业聚焦细分赛道,发力特色面粉市场寻求突破,近期馄饨专用粉、糖糕粉、老面粉等新品密集上市,竭力规避同质化价格战冲击。

当前行业面临的核心矛盾的是“麦涨粉落”的价差倒挂。11月前两周,小麦价格波动区间仅0.005-0.01元/斤,而面粉价格降幅达0.02-0.03元/斤,导致粉企成本刚性抬升,利润空间被极度压缩,正经历竞争实力与应变能力的双重考验。从市场现状来看,面粉价格进一步下调的空间已极为有限,随着麦价持续上涨,粉企经营压力将持续加大,而在消费疲软、市场动销迟缓的背景下,这也将反向抑制麦价的上涨幅度与持续周期。

值得一提的是,近期副产品市场表现稳健,成为粉企缓解经营压力的重要支撑。今年以来,面粉价格整体平稳、波动有限,而副产品价格受玉米行情、养殖需求、饲料消费、深加工行业等多重因素影响,呈现涨跌幅度大、变化节奏快的特点,已成为影响粉企盈利的关键变量。建议面粉企业总结副产品行情变化规律,提升决策精准度,增强应对市场竞争的底气。

近期行情展望:麦价偏强运行,粉企承压突围

短期来看,麦价上涨态势有望逐步趋缓、高位企稳。在粉企利润空间持续被挤压的背景下,麦价上涨的幅度与周期将受到明显抑制,预计整体保持“涨中趋稳、偏强运行”的态势。

随着小麦等刚性成本持续抬升,头部企业上调面粉价格的概率有望增加,多数企业则将以稳价为主。预计市场分化将加速推进,具备综合竞争优势的企业有望进一步扩大市场份额,行业“此涨彼消”的格局将更加突出。

当前,面粉行业已进入多维度竞争阶段,品牌重塑、产品创新、渠道重构、精细管理及信息化驱动同步推进,行业整合正从量变向质变加速演进,全新的竞争生态逐步形成。面对成本与市场的双重压力,企业唯有精准把握行情脉搏、强化核心竞争力,方能在博弈中实现突围。