10月30日中美元首会晤前后,受到中国恢复进口美豆的利好憧憬影响,美豆期价持续上涨,带动我国豆价重心上移。

11月我国对美豆进口关税调降至13%,但仍较巴西大豆进口关税高出10%,中美大豆贸易仍未完全正常化,美豆对我国的出口将主要依赖政府储备和国企需求。

美豆单产下调预期和巴西播种期天气炒作,也为美豆期价上涨提供动力,但中国需求才是当前市场最关注的焦点。

国内市场,关内大豆减产、东北豆农惜售、外盘上涨推升进口成本均提振国内豆价。

当前豆一与豆二的价差处于历史低位区间,豆一在油用领域仍然可以对豆二产生一定替代。但随着美豆进口到港,国内大豆供过于求的局面将进一步恶化,拖累国内豆价重心下移。

进口关税仍高 美豆走势过于乐观

11月份以来,美豆进口仍然面临13%的关税,这令其国际竞争力下降。中文《油世界》11月6日报告认为,中国保留10%(在3%的基税基础上)的对美加征关税税率,让美豆在当前价格无法与南美豆竞争。除非美豆FOB出口价格暴跌,较南美大豆贴水45~50美元,否则美国对华1200万吨的出口销售目标恐难达成。

从近期南美大豆与美国大豆的报价来看,该现象尚未出现,近期国内油厂继续采购南美大豆,而采购美豆进度未见有较大进展。

由于关税差的存在,未来美豆进口或以政策采购的形式为主,即中储粮和中粮等国企采购,国家对该部分政策采购予以关税豁免。

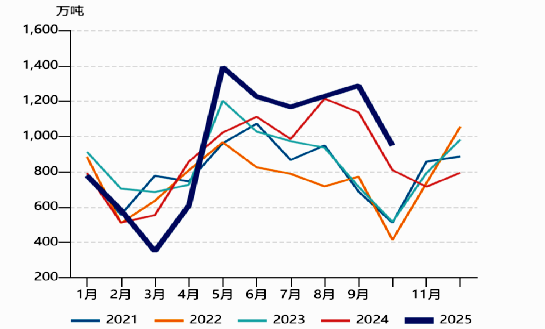

图一:2021年至2025年我国大豆月度进口量

数据来源:海关总署

由于政策采购力度不及商业采购,且以完成中美两国贸易协议为上限,预计美豆期现货价格因此获得提振的力度有限。

此外,当前市场预计USDA本周发布的11月供需报告可能会小幅下调美豆单产,近期巴西大豆种植区域局部出现干旱天气,也引发市场对巴西大豆产量前景的担忧。

预计市场短期仍将聚焦我国政策性采购美豆的影响,中期关注南美大豆生长期天气情况。

多重因素影响 国内豆价喜忧参半

近期,国内大豆期现货价格震荡上行,受到以下利多提振:

一是关内地区大豆减产,因收获期遭遇持续连阴雨天气,导致关内大豆明显降质减产,关内贸易商北上采购东北大豆补库。

二是中美贸易关系缓和后美豆价格上涨,带来国内豆价整体重心上移。

三是今年东北豆农惜售情绪较重,卖货进度较往年明显偏慢。

四是11月7日豆一与豆二的价差为360元/吨,处于历史低位,豆一可在油用领域替代豆二。

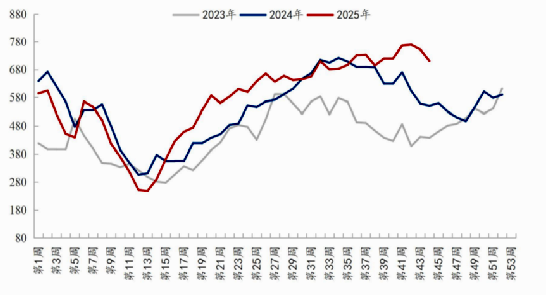

图二:2023年至2025年国内油厂进口大豆库存

数据来源:钢联数据

与此同时,国内大豆市场也存在诸多利空因素:

一是美豆恢复进口令国内大豆供应预期改善。尽管美豆进口关税较高,但中美贸易协议的达成,令后期美豆进口增加的可能性较高,美豆进口后在国内的流向存在一定的不确定性。如果进入储备,则对国内大豆短期供需暂无影响,但中期存在抛储利空预期;如果进入国企油厂压榨,则会加大国内油粕供应压力,并导致国内油厂压榨进口大豆内卷化。

二是前期由于对美豆进口存在担忧,我国1月至9月累计进口大豆9567.2万吨,同比增加574.2万吨,创出历史新高。当前,国内油厂进口大豆及豆粕库存均为近三年同期最高,后期库存或进一步走高。

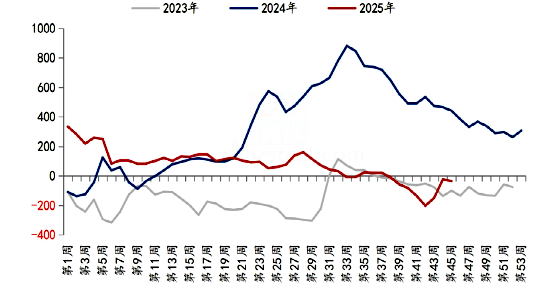

三是国内下游养殖业持续亏损,生猪、肉鸡、蛋鸡养殖均处于亏损状态,下游去产能将持续对中期大豆需求产生利空影响。

图三:2023年至2025年国内生猪养殖自繁自养利润

数据来源:钢联数据

从全球大豆贸易流向来看,中美大豆贸易协议的达成,令美豆库存压力逐步转为中国大豆库存压力,外强内弱格局持续。如果后期南美大豆生长期不出现大的天气灾害,随着中国国内大豆供大于求负反馈的形成,或对后期国内外大豆价格形成利空影响。