金秋十月,华北、黄淮等粮食主产区却迎来“超长档期”秋雨,成为搅动近期粮市的核心变量。

绵绵阴雨下,小麦运输受阻、价格顺势上行,玉米则因雨受损、价格持续承压;面粉企业则深陷“库存高企+购销双减+运输受阻+亏损承压”的多重困境,新一轮粮市的供需博弈与行情演绎,就此正式拉开序幕。

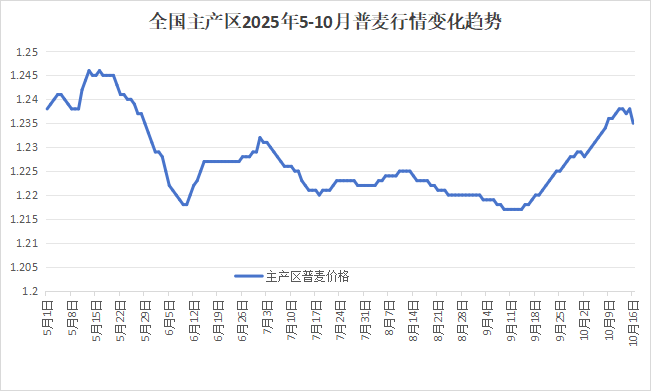

小麦:雨后天晴行情降温,供应格局现分化迹象

双节过后,面粉经销商前期储备库存逐步消耗,补库需求陆续释放,面粉企业订单量显著增加,开机率随之稳步提升。经过长假期间的持续生产,粉企自身小麦库存已降至低位,急需补库以保障正常生产。

与此同时,华北、黄淮产区秋雨连绵,小麦出库难度加大、运输受阻,供需错配直接助推小麦“身价暴涨”。

随着天气转晴,市场情绪逐步回归理性:贸易商敏锐抓住当前高价窗口期,加快组织货源出库;中储粮小麦轮换投放增量,成交率大幅上升;面粉企业上量速度明显加快,库存水平稳步回升,前期紧张的补库压力得到有效缓解,近期小麦行情已出现“降温”迹象,河北、河南、山东等地部分粉企率先小幅下调收购价,每吨降幅在10-20元,试探市场承接力度。

预计十月中下旬,随着经销商短期补库需求基本满足,面粉购销将回归常态,粉企采购小麦的积极性会有所回落,小麦价格上涨态势将放缓,行情趋于高位企稳。

值得注意的是,当前面粉企业小麦库存量整体低于节前水平,部分企业库存依然较低,存在应对极端天气现实压力,有持续增库意愿,一场秋雨或许瞬间改变行情走向。

从供应端数据来看,国家粮食和物资储备局最新信息显示,截至9月30日,各类经营主体累计收购小麦10795万吨,其中托市收购1640万吨。这一数据释放出关键信号:

一方面,市场流通的小麦总量已明显减少,农户手中余粮占比持续下降,其售粮行为对整体行情的影响将逐步减弱;另一方面,分地域来看,河南、安徽两省托市收购量分别达854.6万吨、344.5万吨,远超其他主产省份,两地市场流通量受托市收购虹吸效应影响相对较大,供需格局将逐步发生变化;

此外,从行业布局来看,头部粉企集中的山东、河南等部分地区,因企业采购需求集中,已形成麦价“垄起地带”,收购价较周边地区高出20-30元/吨。

综合来看,后续主产区小麦价格分化将逐步清晰,河南、安徽、江苏等地价格将保持相对高位,河北因供需宽松价格仍处低位,区域间价差有望进一步拉开,跨区流通的活跃度也将逐步提升。

玉米:秋雨致减产降质,饲用替代短期托举麦价

近期黄淮海玉米主产区遭遇的连续阴雨,对新季玉米秋收、储存及行情走势造成一定冲击:一是部分地块玉米收割延迟,籽粒水分普遍偏高,部分低洼地块甚至出现霉变,直接导致饲用玉米品质下降,不符合大型饲料企业采购标准;二是粮库、贸易商担心潮粮储存过程中霉变风险升高,纷纷暂缓建库计划,市场收购积极性低迷;三是农户缺乏专业储存条件,为避免损失选择“被迫出售”,潮粮集中上量进一步加剧市场供应压力。多重因素叠加下,新季玉米价格持续下行。

为规避新季玉米品质波动风险,部分饲料企业调整采购策略,重新启动小麦作为替代原料,这一需求变化为小麦价格提供了重要支撑,成为近期麦价上涨的又一动力。

近期秋收结束,新季玉米经过晾晒、烘干后,水分和霉变问题将得到明显改善,储存难度大幅降低;同时,随着国家秋粮收储政策逐步落地,国有粮库及大型贸易商建库节奏有望加快,市场对玉米的承接力度将逐步增强。

预计后续玉米价格将止跌转稳,优质玉米存在小幅反弹空间,届时饲料企业对小麦的替代需求将逐步减少,其对麦价的抬升作用也将在短期内有所减弱。

面粉:库存压力逐步释放,消费常态影响麦情走向

双节过后,面粉经销商库存基本见底,集中补库需求成为拉动面粉市场的主要动力。面粉企业顺势调整经营策略,“促销量、稳销价、提产能”成为行业主流做法:一方面,通过推出促销活动,积极吸引经销商下单,加快库存周转,缓解库存高企的压力;另一方面,通过稳定销价打消经销商“买涨不买跌”的顾虑,降低其购货风险,同时借机扩大市场份额,提升开机率以摊薄生产成本。

从当前市场反馈来看,经销商短期补库需求已基本得到满足,面粉企业库存压力已明显缓解。预计十月中下旬,终端需求难有进一步提振空间,面粉企业“保市场、稳销价”的策略仍将延续,价格以稳为主的态势大概率持续,难有大幅涨跌空间。

作为小麦采购的“主力军”,面粉企业对小麦的采购积极性,将直接随面粉消费节奏的变化而调整——若面粉销量保持平稳,企业将维持“按需采购”节奏,小麦需求端支撑相对稳定;若面粉销量不及预期,企业可能进一步缩减采购量,进而对小麦行情形成一定压制。

后市展望:三大变量影响麦情,面粉行业迈入价值竞争新阶段

综合来看,十月中下旬及后续一段时期,三大核心变量将主导小麦行情走势:其一,小麦市场流通量持续减少,政策性竞拍投放量的增减、贸易商售粮节奏的快慢,将直接影响市场供应格局,同时不同主产区间的价格分化将进一步加剧,区域价差有望逐步拉大;其二,玉米价格走势将决定饲用替代需求的变化,随着玉米市场逐步企稳,小麦替代需求的“支撑力”将逐步减弱,这一变量的影响趋势将更加清晰;其三,后续已无假日消费支撑,面粉购销回归常态,终端消费力度将直接影响面粉企业的开机率与采购策略,进而影响小麦行情走向。

整体判断,当前小麦市场“麦强粉弱、供强需弱”的格局暂难打破,短期内小麦价格缺乏大幅波动的基础,“以稳为主、小幅振荡”仍将是近期行情变化的主色调,持粮主体需理性看待市场波动,避免情绪化跟风。

值得关注的是,面粉行业的竞争逻辑正发生深刻转变:以往行业竞争多集中在价格、质量、服务等表层要素,如今已逐步向品牌、品类、健康属性等综合实力的深层次博弈演进。近期,多家头部粉企已率先布局差异化赛道,陆续推出“新疆优质小麦粉”“高纤维全麦粉”“无添加儿童专用粉”等特色产品,通过精准匹配消费升级需求抢占市场先机。

这一变化标志着面粉行业从“价格战”转向“价值战”的大幕正式拉开,未来不仅将重塑面粉市场的竞争格局,也将对优质小麦的需求结构、价格体系产生深远影响,为小麦市场带来新的发展机遇与挑战,值得行业各方持续关注。