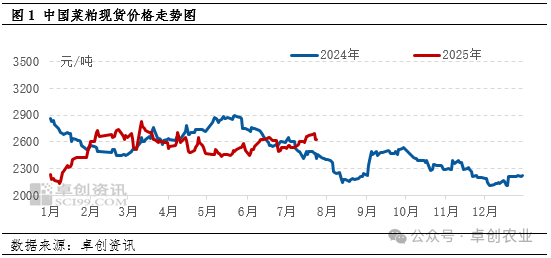

2025年7月中上旬,受期货偏强带动,菜粕现货价格重心环比上移;下旬市场生猪产能调控及阿根廷豆粕买船消息影响下, 豆粕现货价格下行,菜粕价格亦随之回落。进入8月,进口菜籽原料到货有限,国产压榨菜粕产量或低位,港口库存高位缓降,菜粕现货价格或震荡偏强运行。

7月菜粕现货价格先涨后跌,市场购销氛围难掩平淡

据卓创资讯数据统计显示,2025年7月25日,中国菜粕市场价格2625元/吨,较上周五价格2665元/吨下跌40元/吨,跌幅1.50%;截至7月25日收盘,7月份菜粕市场均价2598元/吨,较6月均价2567元/吨,环比上涨31元/吨,涨幅参考1.21%;较去年同期价格2502元/吨,同比上涨96元/吨,涨幅3.84%。

7月豆粕、菜粕期货主力合约整体呈现偏强走势,现货价格跟随盘面整体走高,但基本面修复速度不及价格涨速。供应端来看,7月广东、广西沿海油厂部分装置保持生产,海南工厂半产开工供应,菜粕月度产量预估达到13.85万吨,较6月产量下降3.76万吨,环比降幅21.33%。尽管市场关于澳籽进口买船消息不断释放,因供应补充时间节点在第四季度,更大概率为11-12月份,因此对国内菜粕市场第三季度供应偏紧现状影响有限。养殖端需求不及预期,主因豆粕及菜粕价差持续低位运行,北方仅反刍及禽料部分保留较低比例添加使用,南方台风天气则影响水产饲料需求,菜粕消费应用仅存在少数终硬性刚需中。

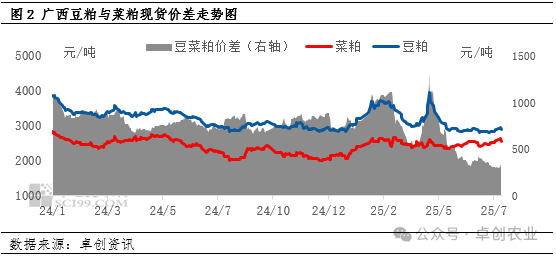

豆菜粕现货价差震荡走低,菜粕消费受明显抑制

豆粕及菜粕作为主要的蛋白饲料原料,两者价格变化存在较高关联度,正常情况下,若豆菜粕价差达到700元/吨及以上,菜粕在养殖应用中性价比优势显现,下游用户添加使用或有增量表现。2025年3月,中国对加拿大进口菜粕加征100%关税,进口成本抬升导致国内菜粕供应降量,业内人士对第二、三、四季度供应担忧加重,国内菜粕现货价格较去年同期皆呈现走高表现。以广西市场为例,2025年1-7月份,43%蛋白豆粕及36%蛋白菜粕现货价差整体表现震荡收窄,两者价差区间参考295-1325元/吨,波动幅度达到1030元/吨。尤其进入7月份,43%蛋白豆粕及36%蛋白菜粕现货价差区间缩窄至295-380元/吨,明显低于往年两者正常价差水平,因此下游用户多数调整配方,对菜粕添加比例降低,少数则暂停使用该产品。

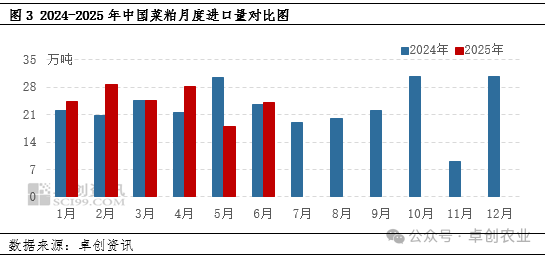

2025年上半年菜粕进口量同比小增,下半年进口供应或仍存缺口

据海关数据统计显示,2025年1-6月份,中国菜粕进口量共计147.69万吨,较去年同期142.78万吨,同比增幅3.44%。2025年3月,中国对加拿大菜粕加征100%关税,加拿大菜粕第二季度到港量明显下降,其中1-6月份到港量共计88.08万吨,同比降幅25.69%。此外,阿联酋(迪拜粉状菜粕)、俄罗斯、印度菜粕及阿萨克斯坦菜粕供应较去年同期均有明显增量表现,其中,俄罗斯及印度菜粕进口量同比增幅尤为显著,对第二季度加拿大菜粕供应空缺的发挥重要补充作用。具体来看,俄罗斯因受欧盟关税壁垒,对华出口量逐步增加,月均供应量由1万-2万吨跃升至3万-5万吨;印度菜粕则凭借极其突出的单价优势成为全球洼地价格,对华出口量增长势头迅猛,2025年上半年中国对其进口量达到6.57万吨,同比增幅高达36436.65%。进入下半年,加拿大菜粕因成本高位且无性价比优势,中国月度到港量或继续下降,其他国家菜粕供应增量仍难完全替代其供应低位,因此预估2025年下半年进口量或仍存供应缺口。

8月市场供应或进一步收紧,菜粕现货价格或高位震荡

供应端来看,国内沿海油厂7-8月份分别有3船进口菜籽买入计划,8月份进口原料到港情况有待关注,结合华南产区主要油厂开工计划来看,菜粕月度压榨量或较7月有所减少,具体参考12.37万吨,截至7月底,国内主要港口菜粕及油厂库存合计61.80万吨左右。需求端来看,受限于豆菜粕现货价差持续低位水平,菜粕缺乏添加使用性价比优势,因此在饲企及养殖端应用相对有限。综合供需因素分析,预计进入8月份,菜粕现货价格或高位震荡运行,广西市场价格区间参考2450-2500元/吨,福建市场价格区间参考2570-2600元/吨。