导语:5月猪肉市场呈现供需双缩格局,价格反弹动力不足。月内养殖端出栏压力有所缓解,但屠宰企业开工率下滑,多数企业选择缩量保价,价格重心小幅上移。6-7月供需双缩的态势或将延续,猪肉价格难有显著调整,预计窄幅波动。

数据来源:钢联数据

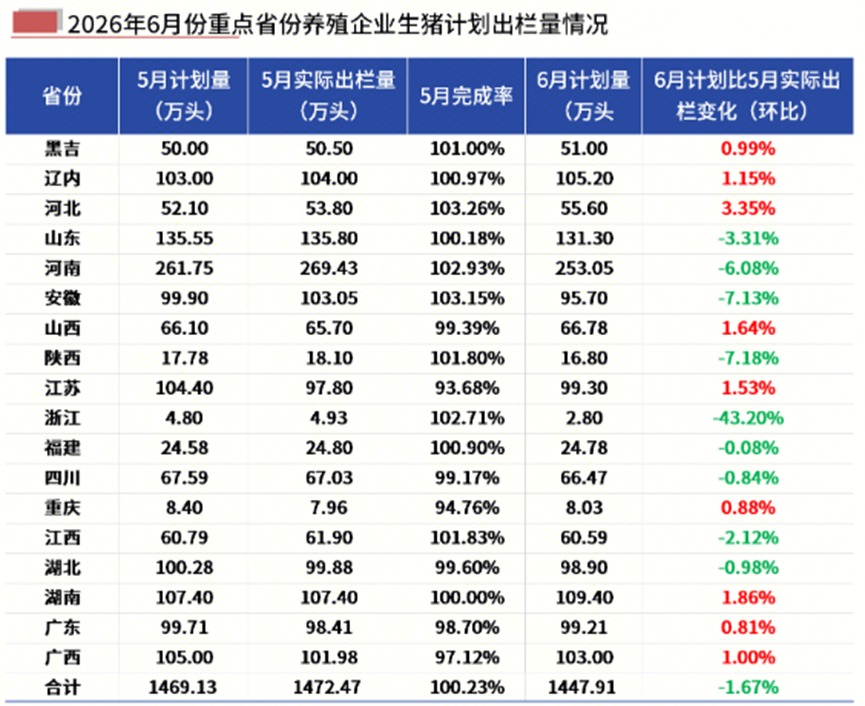

6-7月出栏压力继续缓解,但实际供应依旧承压

从供应结构来看,6-7月生猪出栏压力环比预计有所缓解,但供给量仍处于偏高水平,整体供应形势难言宽松。按照正常的生产轮转节奏,结合前期仔猪外销与养殖企业自主投苗情况综合判断,预计样本企业6月出栏计划量较5月实际出栏量环比下降1.67%。然而,6月实际出栏天数较5月减少,实际日均供给压力不减。展望7月,受2025年9月能繁母猪存栏量下降的传导影响,理论上适重猪源出栏量将继续减少。但1月仔猪受规模场年末冲量以及饲料成本低位支撑,养殖积极性较高,有所增量,对减量有所对冲,因此,7月供应压力虽较6月略有减轻,但供应端或维持“减量不减压”的状态。

数据来源:钢联数据

屠宰量持续下滑,7月或进一步走弱

从需求层面分析,6月猪肉消费进入传统淡季,整体表现疲软。一方面,屠宰企业分割入库意愿较低,多以鲜销为主,抑制屠企宰量提升。据Mysteel农产品监测数据显示,截至6月3日,81家样本屠宰企业月均屠宰量为136517头,较上月同期下滑4.35%。另一方面,随着气温持续升高,居民饮食结构发生变化。清淡类菜品偏好增强,对猪肉尤其是肥肉、红烧类菜肴的消费意愿下降,同时水果、蔬菜及水产品等替代品消费有所增加。此外,部分餐饮及加工渠道在4月份-5月上旬多已备货,进入5月末以来,下游采购量明显减少。综合判断,6-7月屠宰企业宰量大概率维持季节性下滑态势,需求端对价格的支撑作用将进一步减弱。

行情展望:价格区间震荡,涨幅有限

结合供需两端来看,6-7月生猪出栏压力环比虽有缓解,但供给量仍处于偏高水平;需求端则处于年内消费淡季,利空因素更为突出。整体呈现“供需双缩”的格局。在此情况下,猪肉价格缺乏大幅上涨的基础,同时也因养殖端缩量挺价而存在一定底部支撑。预计6-7月猪肉价格将以区间窄幅震荡为主,价格重心小幅波动,主流运行区间在12.50-13.50元/公斤之间。