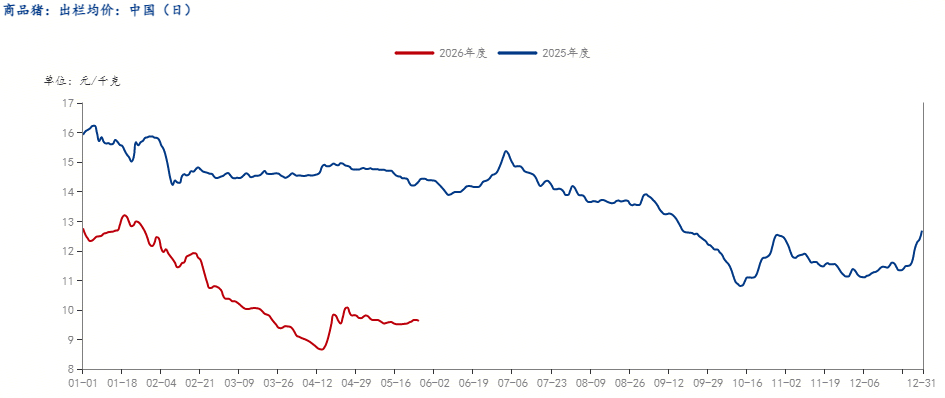

2026年以来,国内生猪市场陷入“小跌-小涨-再跌-再涨”的震荡走势,价格在低位反复拉锯。截至5月下旬,全国外三元生猪均价维持在9.51-9.66元/公斤,虽较4月低点略有回升,但行业深度亏损态势未改。供需失衡、周期传导滞后与政策调控交织,让市场拐点迷雾重重,而拨开迷雾,拐点信号已在震荡中逐步清晰。

当前市场的核心特征是低位震荡、供需错配、亏损蔓延。供应端仍处高压期,2025年下半年补栏的生猪集中出栏,叠加4月标肥价差倒挂引发的集中性抛售,市场供给持续宽松。数据显示,5月规模猪企出栏量维持高位,生猪出栏均重虽较3月高点回落,但仍高于往年同期,大体重猪源持续压制价格上行空间。需求端则处于季节性淡季,终端消费疲软,猪肉批发与零售价格同步低迷,难以对猪价形成有效支撑,供强需弱格局短期内难以根本逆转。

当前市场的核心特征是低位震荡、供需错配、亏损蔓延。供应端仍处高压期,2025年下半年补栏的生猪集中出栏,叠加4月标肥价差倒挂引发的集中性抛售,市场供给持续宽松。数据显示,5月规模猪企出栏量维持高位,生猪出栏均重虽较3月高点回落,但仍高于往年同期,大体重猪源持续压制价格上行空间。需求端则处于季节性淡季,终端消费疲软,猪肉批发与零售价格同步低迷,难以对猪价形成有效支撑,供强需弱格局短期内难以根本逆转。

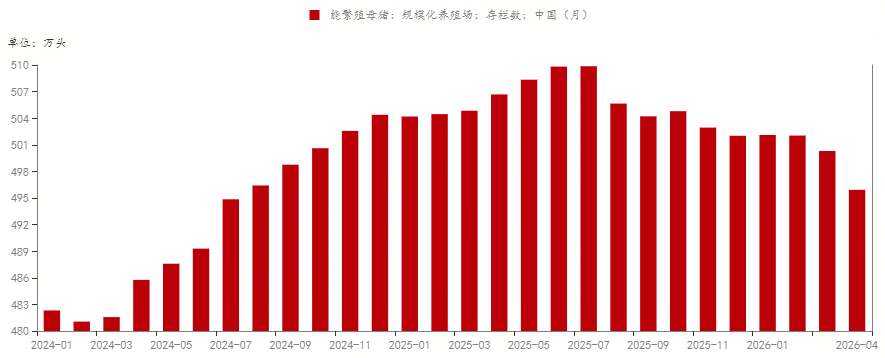

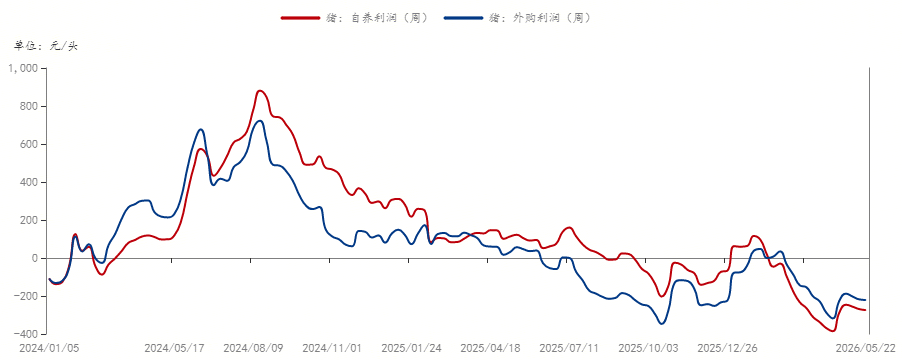

深度亏损正倒逼产能加速出清,自繁自养模式单头亏损长期维持在200-300元,4月一度突破400元/头,中小养殖户资金链承压,低效产能持续退出。同时,农业农村部将能繁母猪调控目标从3900万头下调至3750万头,政策层面明确推动产能去化,进一步加速市场出清进程。当前能繁母猪去化速度偏慢,存栏量尚未出现集中超淘,生猪供给宽松格局仍将持续2-3个月。同时,消费淡季尾声需求回升力度有限,叠加规模猪企为回笼资金仍有出栏压力,猪价大幅反弹缺乏基础。综合生猪生产周期、产能去化节奏与消费规律,2026年下半年将是拐点关键窗口,三季度末至四季度大概率迎来实质性反转。2025年5月启动的母猪调减,将在7-9月集中传导至出栏端,届时生猪出栏量同比下降,供需格局从过剩转向紧缺,推动猪价逐步回归盈利区间。

对于养殖户而言,短期可优化出栏节奏,把握端午、中秋等节日备货窗口期择机出栏;中长期可关注能繁母猪存栏、仔猪价格等核心指标,在产能去化到位、拐点明确后,再适度补栏布局。

猪周期的本质,是供需错配下的周期性回归。当前生猪市场正处于“磨底筑底”的关键阶段,涨跌交替是底部震荡的常态。随着产能持续去化、需求逐步回暖,叠加政策托底护航,市场拐点已渐行渐近。下半年生猪市场有望迎来供需反转、价格回升的修复行情。