前 言

继2024年连续重挫之后,2025年连粕整体维持宽幅震荡,豆粕现货则呈现出 “冰火两重天”的态势:上半年暴涨暴跌,上演了波澜壮阔的剧情,下半年则归于平静,在历史低位区长时间徘徊,这种沉寂格局,还要多久打破?“豆粕人”重点围绕豆粕现货,把今年的行情划分为3个阶段进行梳理,欢迎国内油脂、饲料、贸易和养殖企业,观看和深度研究。

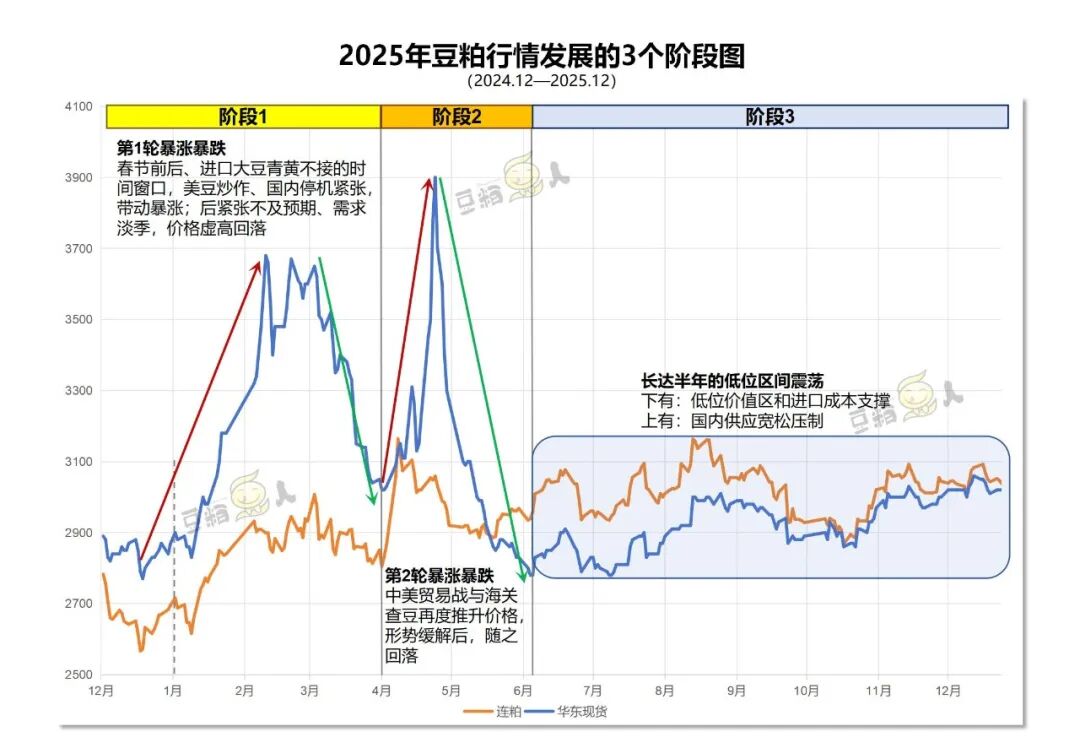

阶段一

去年12月-今年3月|第一波暴涨暴跌

年末年初,在美豆、豆粕期现价格刷新4年多低点后,行情终于迎来明显起色。

成本端美豆率先拉开反弹序幕。先是12月下旬炒作天气--阿根廷高温干旱天气或影响产量,带动美豆从950美分/蒲抬升至1000美分/蒲上方;紧接着出招美农--1月超预期下调美豆单产等数据,进一步将其抬高至1050美分/蒲附近;后又叠加巴西降雨多、收割进度偏慢。南美两大产区的天气不利,助力美豆偏强运行。

再看国内,现货的涨幅更为亮眼!以华东为例,从12月中旬的2770元/吨快速拉涨至2月上旬的最高3680元/吨,涨幅高达900元。联动着连粕也从低位2549元/吨逐步抬升至2900元/吨上方。

究其原因:一来,美豆上涨和升贴水上调,抬升了大豆进口成本;二来,特朗普再次上台或重燃中美贸易战风险,叠加巴西豆到港延迟的预期,撕开了市场的“供应缺口”,油厂顺势释放并不断强化2-3月紧张停机,挺价现货、销售2-3月高价基差。

更为重要的是:春节前后下游的备货需求。此前受巴西丰产预期、下跌弱势的影响,下游库存整体偏低;随着时间推移,春节备货逐渐提上日程,虽然价格抬升也不得不补,大多数企业备货到正月十五;但春节后行情并未降温,节后首日现货便跳涨100-200元,叠加中美贸易战正式打响、停机紧张情绪持续发酵,本就备货不足的下游无奈继续补库,现货上演了5个工作日暴拉500元,涨到3700元/吨附近的疯狂。

2月中下旬至3月初,在阿根廷天气改善和中美贸易战担忧下,尽管美豆回调走弱,但在停机紧张的市场氛围中,豆粕现货整体仍维持在3500-3700元/吨区间震荡,连粕也逐步抬升至3000元/吨一线。

那么,停机紧张真的兑现了吗?并没有!

春节前炒作2-3月供应紧张,年后紧张节点不断后移。从2月底推到3月,又再推到3月底乃至4月,且停机周期相应缩短。毕竟,现货大幅拉涨之后,油厂榨利可观,开机变现的意愿更强。

伴随着还有抛储的小作文满天飞,比如中储粮将抛储200万吨进口大豆,各级储备大豆轮换等;此外,巴西天气好转、收获进度加快,巴西豆4月到港或超1000万吨的压力也袭来。种种叠加下,供应紧张的预期落空。

再看需求端也不再给力。一来,面对高价现货,下游认可度下降,接手意愿明显变差;二来,此前担忧供应紧张,下游的库存大多已经备到3月底,提前透支了需求;再就是,本就是养殖淡季,面临需求较差的现实问题。

就这样,华东豆粕现货从月初的3650元/吨闪崩至月底的3050元/吨一线,1个月暴跌600元,回吐了大部分涨幅。

阶段二

4月-6月初|第二波暴涨暴跌

进入 4 月,中美贸易战的交锋进入白热化。4月2日,特朗普签署“对等关税”行政令,对中国输美商品征收34%的额外关税,打响本月的第一枪;4日中方迅速反制,对美国所有进口商品对等加征34%关税,同步出台稀土管制、实体清单等配套措施。8日,美方进一步提高50%至84%,加征关税累计达到104%;9日中方随即跟进将反制税率提至84%;紧接着进入高潮,9日美方突发签令将税率拉至125%的纪录高位;10日,中方相应提高至125%,并表示若美方后续对中国输美商品继续加征关税,将不予理会。短短8天时间,关税像坐上了火箭般,博弈强度拉满。

与此同时,国内“阶段性供应紧张”真正上演。4月中上旬国内油厂本就处于停机检修高峰;4月11日开始的华北地区大风天气,又导致天津、河北等地油厂卸货进度延缓,北方部分地区从华南跨区采购豆粕;更重要的是,海关查豆进一步加剧了市场的紧张。4月起,中国海关对进口大豆实施全船逐批检验,取代了以往“每五船抽查一船” 的随机检查模式。这一调整清关时间从5 天延长至 20 天,据市场消息部分港口甚至30天以上,个别油厂也因提前领用加工被查。前有3月进口大豆到港仅350.3万吨,创下2008年来新低;4月又出现通关问题,油厂大范围缺豆停机,豆粕库存降至历史低位区!

贸易战的恐慌情绪与供应端的紧张态势相互叠加,下游库存空虚撞上油厂“地主家也没有余粮”,一场浩浩荡荡的上涨就这么展开了。其中,北方地区率先上涨,带动华东从4月初的2960元/吨,不断攀升至4月24日的3900元/吨一线,涨幅近千元。一边是手握货源主动权的油厂顺势停报或大幅上调报价;一边是下游企业,在“库存极低”、“排队紧张”、“提货难”的恐慌氛围中,为保障生产不得不高价采购;即便是此前订了低价合同的朋友,也面临着有订单提不出,还要高位接货的无奈。

但,巴西大豆的到港压力只是推迟了,并不是消失了。这也就预示了,短时间内暴拉千元的疯狂注定不能长久。

4月下旬,下游开始抵触高价现货!经过恐慌性采购,下游企业库存逐渐得到补充,当豆粕价格涨高到用于饲料生产面临亏损,当巴西豆终将迎来集中到港,下游的抵触就摆在了台面上。据市场数据,4月25日,全国主要油厂豆粕成交量骤降至1万吨;4月25日-30日5个工作日的时间累计成交仅11万吨。

与之伴随的,是豆粕供应紧张局面的逐步缓解。4月底,进口大豆陆续通关并运抵工厂,压榨利润高企刺激油厂开机率回升;市场预计,五一节后全国油厂开机将全面恢复。随后,5月迎来1391.84万吨大豆进口,创下历史单月新高;油厂开机率也从月初的40%不断回升至月底的60%以上,当月大豆压榨量逾900万吨,豆粕库存随之重建。就这样,巴西豆丰产上市的到港压力终于到了兑现阶段。

再看中美贸易战,也出现了缓和信号。当地时间5月10日-11日,中美在瑞士日内瓦举行经贸高层会谈,并于5月12日发布联合声明,关税超预期下调——中美双方各取消了91%的关税,同时暂停24%关税90天,最终互相保留了10%的关税。市场对贸易摩擦的恐慌情绪明显降温。

多重利空因素不断加码之下,豆粕价格断崖式下跌。华东现货从4月24日的3900元/吨一路跌至6月初的2780元/吨,跌幅超1100元,跟2024年12月中旬的低点基本持平。

阶段三

6月中旬至今|低位区间,震荡运行

上半年,经历过两轮“过山车”式的暴涨暴跌,豆粕市场在6月中旬彻底褪去狂热,展开了长达半年的区间震荡。以华东为例,下半年豆粕现货整体在2800-3050元/吨的区间运行。

往下走,是低位价值区和大豆进口成本的支撑。2800-2900元/吨的豆粕,对于饲料、养殖企业而言,无疑是诱惑的,哪怕时间线拉长到近十来年,也处于低位价值区,饲料添加极具性价比。不少企业调高豆粕添加比例,并增加豆粕库存至高水平滚动。而对于油厂而言,这个价格亦是不想下破的底线,中美贸易战下,巴西升贴水不断攀升至高位运行,进口大豆成本高企,对四季度和明年一季度的供应也有很大的不确定性,油厂普遍榨利亏损,挺价意愿明显。

而往上走,是国内供应宽松的压制。中美贸易战下,我国转而大量采购南美豆保障货源。市场数据显示:5-9月连续5个月1000万吨以上的大量到港,前11个月累计进口10378万吨,接近去年全年水平,奠定了极度宽松的供应格局。油厂开机压榨维持在高位,大豆、豆粕不断累库,胀库、催提一再充斥着市场。

中间还伴随着中美贸易战的来回拉扯。一次次中美和谈前景良好的预期,一次次局限于关税延期的靴子落地,带动着市场情绪和豆粕价格起伏。直到10月底、11月初,中美元首在韩国会晤,并敲定延长贸易休战协议,中国才逐步恢复对美国大豆的购买。虽说美国一再释放我国要买1200万吨美豆,但13%的进口关税仍在,美豆的进口成本仍显著高出巴西豆,限制了商业买船,更多由政策性采购主导。

下半年,面对低位区的豆粕现货和M2605合约,下游大多高库存周转现货,并锁定明年5-7月相对低价的合同;出于对四季度、明年一季度供应缺口的担忧,尽管综合成本要高一些,下游还是先后接手了10-1月,1-3/2-3/2-4月绑定在M2601上的基差合同,进行货源防备。

成本端美豆自2022年6月启动战略下跌,跌至2024年8月中旬的950美分/蒲附近后,在950-1080美分/蒲区间徘徊长达一年多。

来源:豆粕人