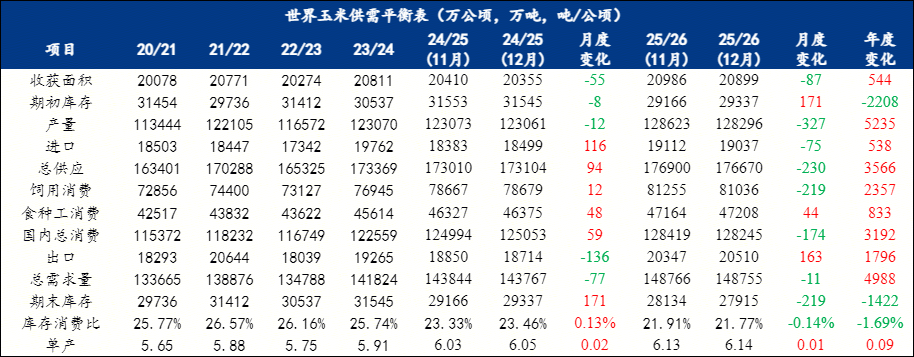

导读:根据美国农业部12月份供需报告显示,25/26年度依然维持“产量增长,库存下降” 的趋势。25/26年度产量较11月预估调减327万吨,但较上年度增加5325万吨,至12.82亿吨。总消费较上月预估调减174万吨,较上年度增加3192万吨,至12.82亿吨。期末库存较上月预估调减219万吨,较上年度减少1422万吨,至2.79亿吨。

根据美国农业部12月份供需报告显示,2024/2025年度世界玉米收获面积较上月预估调减55万公顷,产量微幅调减12万吨。进口量调增116万吨,出口量调减136万吨。下游消费方面,饲用消费与食种工消费分别调增12万吨和48万吨,总消费调增59万吨。全球期末库存较上月预估调增171万吨,至2.9337亿吨,库存消费比小幅回升至23.46%。

2025/2026年度玉米产量较上月预估调减327万吨。进口量调减75万吨,出口量调增163万吨。下游消费中,饲用消费调减219万吨,食种工消费调增44万吨,总消费调减174万吨。期末库存调减219万吨,至2.7915亿吨。

按照作物年度来看,2025/2026年度较上年度面积增加544万公顷,产量增加5235万吨。进口量增加538万吨,出口量增加1796万吨。下游消费来看,饲用消费增加2357万吨,食种工消费增加833万吨,总消费增加3192万吨。期末库存较上年度减少1422万吨,库存消费比为21.77%,同比下降1.69个百分点。

从产量来看,12月供需报告显示:

月度变化(2024/2025年度):世界玉米产量较11月预估调减12万吨,至12.31亿吨;前二十国家与地区总产量调增12万吨,至11.36亿吨。

月度变化(2025/2026年度):世界玉米产量较11月预估调减327万吨,至12.83亿吨。主要调整包括:欧盟产量调增100万吨(至5675万吨),而乌克兰产量大幅调减300万吨(至2900万吨),加拿大(-68万吨)与印度尼西亚(-30万吨)等地产量也有所下调。前二十国家总产量相应调减315万吨,至11.85亿吨。

年度变化(2025/2026 vs. 2024/2025):世界玉米产量较上年度增加5235万吨,至12.83亿吨。美国仍是主要增长来源,年度增产4726万吨,继续创历史新高;阿根廷(+300万吨)和墨西哥(+280万吨)亦贡献显著增幅。与此同时,巴西(-500万吨)、欧盟(-227万吨)和乌克兰(+220万吨,但较11月预期值收窄)等地产量变化明显。前二十国家总产量较上年度增加4907万吨,至11.85亿吨。

从玉米消费量来看,12月供需报告显示:

月度变化(2024/2025年度):全球玉米消费量预估微幅调增59万吨,至12.505亿吨。主要调整集中于少数国家,其中尼日利亚(+40万吨) 及阿根廷(+30万吨) 消费量有所上调;美国(-68万吨) 与欧盟(-10万吨) 则小幅下调。消费量前二十国家合计消费量微幅调减8万吨,至10.755亿吨。

月度变化(2025/2026年度):2025/2026年度全球消费量预估调减174万吨,至12.825亿吨。俄罗斯(+30万吨) 为主要上调国家;加拿大(-50万吨)、尼日利亚(-50万吨) 及印度尼西亚(-20万吨) 消费量则有所下调。前二十国消费总量相应调减90万吨,至11.055亿吨。

年度变化(2025/2026 vs 2024/2025):与上年度相比,2025/2026年度全球玉米消费量预计增长3192万吨,增幅主要来自美国(+2015万吨)、中国(+500万吨)、墨西哥(+220万吨)、巴西(+200万吨) 和印度(+150万吨)。部分国家消费量有所回落,其中土耳其(-130万吨) 和欧盟(-70万吨) 降幅较为明显。前二十国家消费总量预计增加3003万吨,至11.055亿吨。

月度变化 (2024/2025年度):世界玉米进口量较上月(11月)预估调增116万吨,至1.85亿吨。主要变动包括:哥伦比亚进口量调增26万吨,至746万吨。马来西亚进口量调增29万吨,至409万吨。其他主要进口国如中国(182万吨)、欧盟(1859万吨)等数据维持稳定或微调。前二十国家和地区总进口量较上月预估调增46万吨,至1.52亿吨。

月度变化 (2025/2026年度):世界玉米进口量较上月预估调减75万吨,至1.90亿吨。主要调整包括:欧盟进口量调减100万吨,至2000万吨。前二十国家和地区总进口量较上月预估调减80万吨,至1.60亿吨。

年度变化 (2025/2026 vs. 2024/2025):2025/2026年度世界玉米进口量预计为1.90亿吨,较上年度增加538万吨,增幅较此前预估有所收窄。主要增加国:中国(增加618万吨,至800万吨)、越南(增加80万吨,至1280万吨)、哥伦比亚(增加54万吨,至800万吨)以及欧盟(增加141万吨)。主要减少国:土耳其(减少235万吨,至330万吨)、马来西亚(减少29万吨,至380万吨)。前二十国家和地区总进口量预计较上年度增加720万吨,至1.60亿吨。

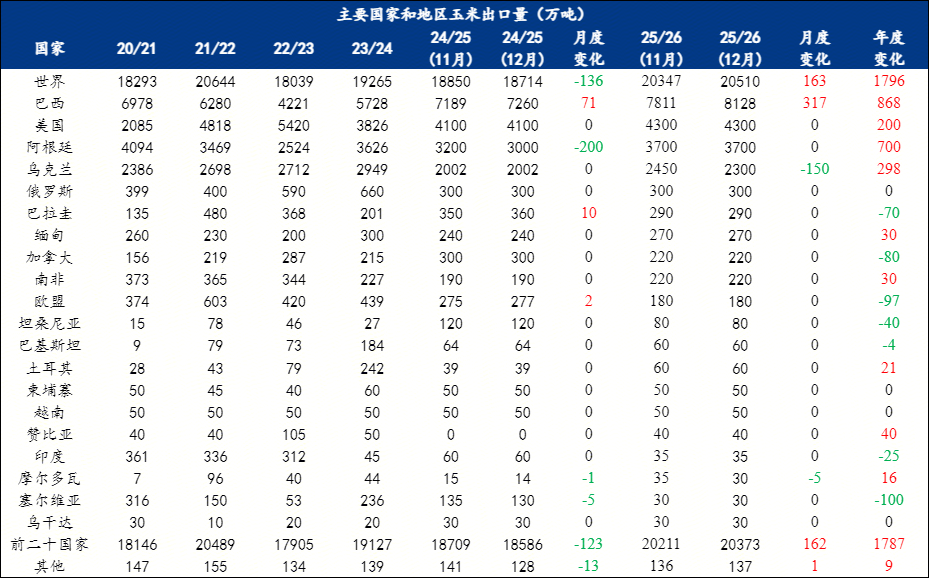

从出口量来看,12月供需报告显示:

月度变化(2024/2025年度):世界玉米出口量较上月预估下调136万吨,至1.8714亿吨;前二十国家和地区总出口量较上月预估下调123万吨,至1.8586亿吨。

月度变化(2025/2026年度):世界玉米出口量较上月预估调增163万吨,至2.0510亿吨。主要驱动因素为巴西调增317万吨(至8128万吨);但部分国家出口预估调减,如乌克兰调减150万吨(至2300万吨)。前二十国家和地区总出口量较上月预估调增162万吨,至2.0373亿吨。

年度变化(2025/2026 vs. 2024/2025):世界玉米出口量较上年度增加1796万吨,至2.0510亿吨。增长主要来自巴西(增加868万吨,至8128万吨)、阿根廷(增加700万吨,至3700万吨)、美国增加200万吨(至4300万吨)、乌克兰增加298万吨(至2300万吨,增幅较此前收窄)。巴拉圭减少70万吨(至290万吨)、加拿大减少80万吨(至220万吨)等。前二十国家和地区总出口量较上年度增加1787万吨,至2.0373亿吨。

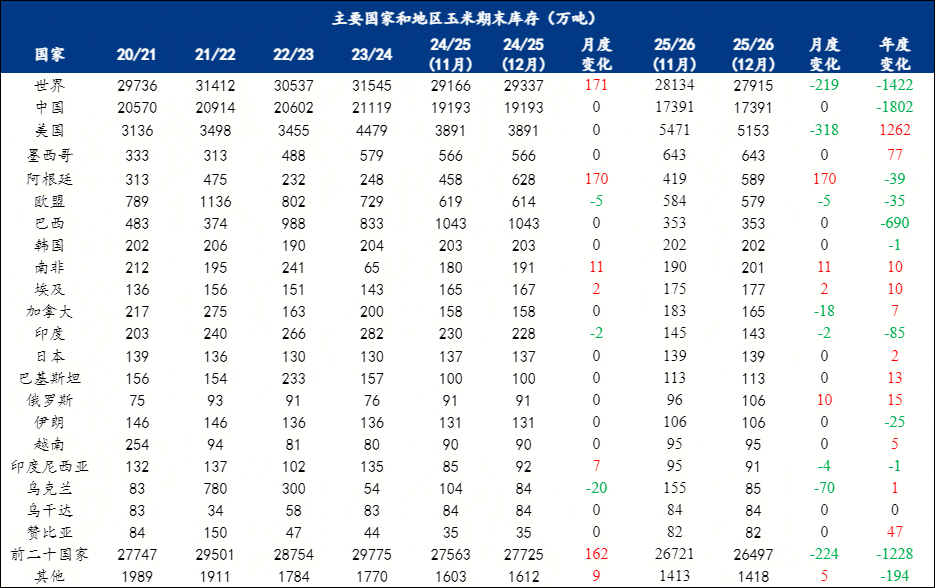

从期末库存来看,12月供需报告显示:

月度变化(2024/2025年度):世界玉米期末库存较上月(11月)预估调增171万吨,至2.93亿吨。前二十国家总库存调增162万吨,至2.77亿吨。

月度变化(2025/2026年度):世界玉米期末库存较上月(11月)预估调减219万吨,至2.79亿吨。其中阿根廷调增170万吨(至589万吨)、美国调减318万吨(至5153万吨)、乌克兰调减70万吨(至85万吨)。前二十国家总库存较上月调减224万吨,至2.65亿吨。

年度变化(2025/2026 vs. 2024/2025):世界玉米期末库存较上年度下降1422万吨,至2.79亿吨。库存增加的有美国(+1262万吨,至5153万吨)、南非(+10万吨,至201万吨)等。减少的有中国(-1802万吨,至1.74亿吨)、巴西(-690万吨,至353万吨)、印度(-85万吨,至143万吨)。前二十国家总库存较上年度下降1228万吨,至2.65亿吨。