玉米

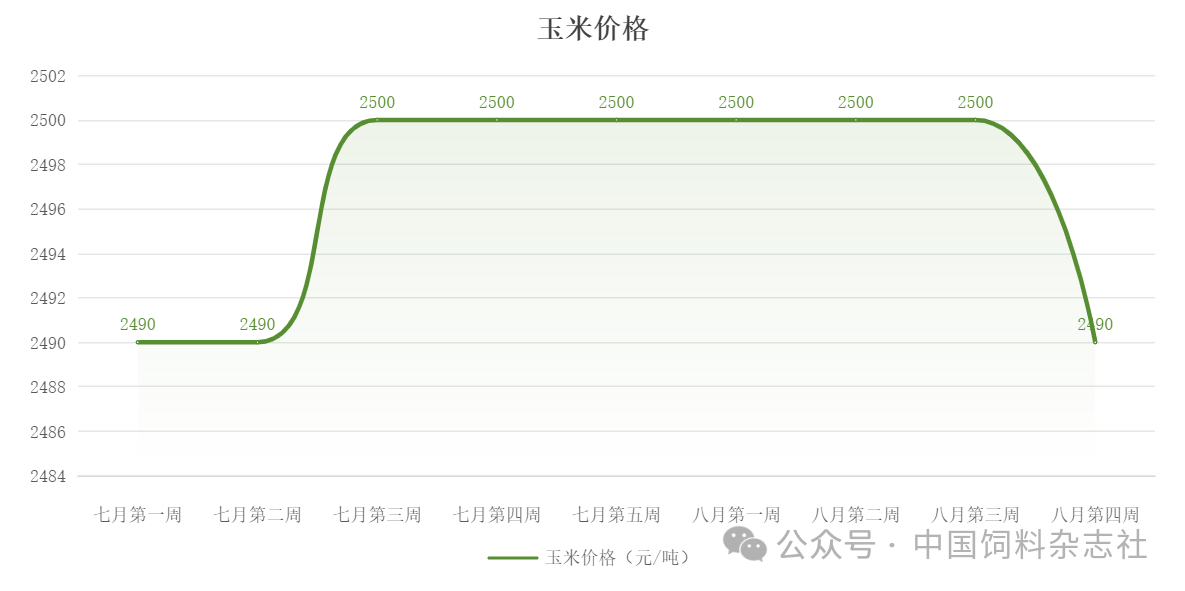

2025年8月,国内玉米价格整体弱势下行

-供应端主导价格下行-:8月正值东北玉米主产区腾库期,贸易商为迎接新粮上市积极抛售陈粮。新疆新季玉米开秤价仅1770元/吨,较陈粮低130元/吨,市场对陈粮价格靠拢的预期强化,导致东北产区价格下行明显;轮换粮出库和进口玉米拍卖补充了市场供应,东北产区贸易粮库存降至低位,叠加USDA报告全球玉米产量上调至12.89亿吨,中国进口量维持1000万吨,国际供应宽松。

-需求端支撑乏力-:8月生猪存栏量虽环比增长,但猪粮比价(5.78:1)处于合理区间,饲料需求未显著放量,同时进口谷物(如高粱、大麦)和小麦替代比例提升,进一步挤压玉米饲用消费空间;山东等地深加工企业因到货量激增,压价收购导致价格下行。

豆粕

2025年8月,国内豆粕价格缓慢上行

-供应端结构性紧张-:8月USDA报告2025/26年度美豆产量下调至42.92亿浦式耳,期末库存降至2.9亿浦式耳,叠加巴西9月买船进度放缓,推动价格上行;尽管8月豆粕库存增加至88.5万吨,但仍低于去年同期水平。油厂开机率维持在82%高位,市场对四季度供应短缺的担忧支撑价格。

-需求季节性回升-:生猪存栏量处于高位,水产养殖旺季(8-10月)带动豆粕需求增长,饲料企业备货需求温和提升。菜粕等替代品供应不足,豆粕性价比提升,在饲料配方中的使用比例增加,进一步拉动需求。

(来源:全国畜牧总站)

二、未来价格预测

玉米

2025年9月上半月,国内玉米价格震荡偏弱。

9月上半月玉米市场预计将延续8月的偏弱态势,但下行空间可能收窄,并伴随阶段性震荡。

-供应压力持续-:新玉米上市是市场最大的压力来源。华北春玉米处于上市高峰,东北及新疆新粮也即将批量上市。贸易商为回笼资金和给新粮腾库,出库积极性依然较高。此外,政策粮(如轮换粮、进口玉米拍卖) 继续投放市场,增加了供应。

-需求支撑乏力-:小麦对玉米的性价比优势依然存在,饲料企业仍倾向于使用小麦替代玉米。同时,生猪产能去化政策也在一定程度上抑制了饲料需求。深加工企业采购多保持谨慎,以随用随买为主。

-潜在利多因素-:若新粮上市因天气等原因延迟,或贸易商和农户出现惜售情绪,市场可能出现短暂的供应偏紧,从而带动价格小幅反弹。但目前看,新粮丰产预期较强,价格大幅上涨的动力不足。

豆粕

2025年9月上半月,国内豆粕价格维持震荡偏强走势

9月上半月豆粕价格预计将维持震荡偏强走势,受成本驱动易涨难跌,但现货供应充足会限制上涨空间。

-成本支撑强劲-:巴西大豆升贴水报价保持坚挺,推高进口大豆成本。美国大豆产区干旱面积连续增加(从3%增至11%),引发市场对美豆产量的担忧,为美豆期货价格提供支撑。

-供需格局博弈-:现货供应宽松:9月进口大豆到港量预计仍较高(约994.5万吨),油厂开机率维持高位,豆粕现货供应充足。

豆粕:现代养殖业的“蛋白基石

在我们日常的肉、蛋、奶背后,站着一位不可或缺的“隐形功臣”——豆粕。它虽然很少出现在公众视野,却是现代养殖业赖以运转的蛋白质基石。

豆粕并非天然的农作物,而是一种加工副产品。它的诞生始于大豆。大豆经过清洗、去皮、压片后,进入核心的“浸出”环节,利用有机溶剂将其中的油脂提取出来,得到的就是我们熟悉的豆油。而剩下的固体物质经过高温蒸脱、干燥、粉碎后,便得到了呈浅黄色至浅褐色的片状或粉状物——豆粕。这个“变废为宝”的过程,极大地提升了大豆的价值。

豆粕的核心价值在于其极高的蛋白质含量(通常为43%-48%)和优异的氨基酸平衡。蛋白质是动物生长、发育和维持生命活动所必需的营养物质。豆粕中的氨基酸模式与动物所需高度匹配,尤其是赖氨酸等关键必需氨基酸含量丰富,消化吸收率高,这使得它成为配制饲料时无可替代的优质蛋白源。从猪、鸡、鸭、牛到水产养殖,几乎所有配合饲料中都能找到豆粕的身影,它为动物提供了生长所需的核心营养。作为大宗商品,豆粕价格并非一成不变,其波动牵动着整个养殖业的神经。中国大豆严重依赖进口,因此豆粕价格与国际市场深度绑定。南美(巴西、阿根廷)的天气状况、丰收情况直接决定了全球大豆的供应量。美国大豆的产量、库存及芝加哥期货交易所(CBOT)美豆期货价格是另一个关键因素。此外,海运费、关税、人民币汇率等也共同构成了进口大豆的成本,最终传导至豆粕价格。同时国内养殖业的景气度直接决定了豆粕的消耗量。生猪存栏量、能繁母猪数量是预测饲料需求的先行指标。养殖利润丰厚时,养殖户补栏积极性高,豆粕需求旺盛;反之则需求疲软。

总结而言,豆粕连接着全球的农田与中国的餐桌。它不仅是动物营养的关键来源,更是一个观察全球农业经济、贸易关系和国内养殖业的微观窗口。理解豆粕,就能更好地理解我们食物系统高效运转的底层逻辑。