七月

国内饲料行业信息汇总

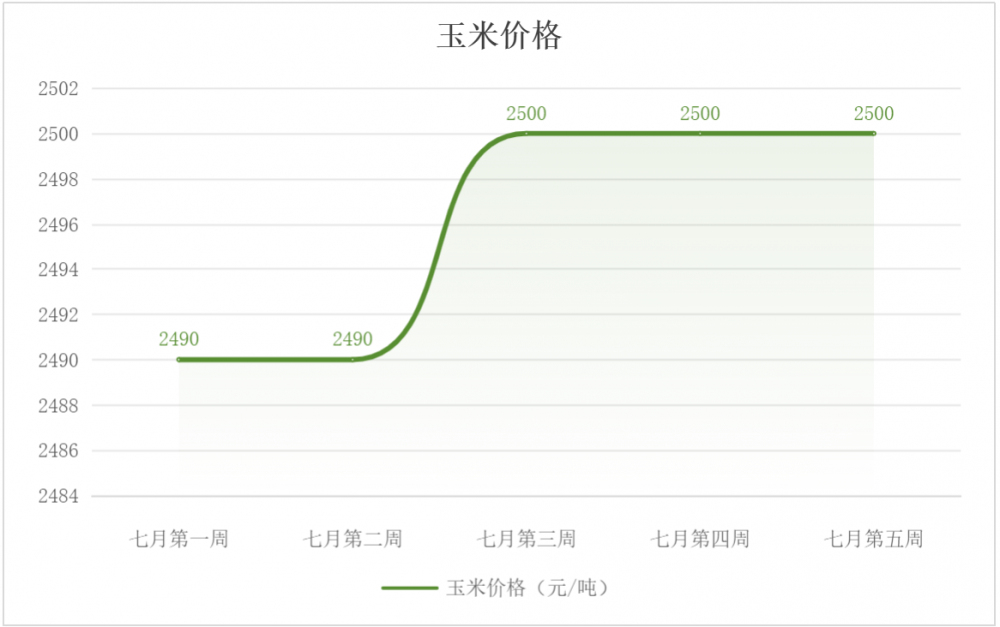

玉米

1.2025年7月,国内玉米价格缓慢上涨

供应端收紧,奠定涨势基础。7月北方四港(锦州港、鲅鱼圈港等)玉米库存降至210万吨以下;7月下旬受台风“竹节草”及黄淮暴雨影响,部分港口停运,贸易商惜售情绪增强,价格缓慢上涨。

需求端托底。7月份深加工玉米消耗量499.64万吨,同比降低12%(减少68.48万吨),企业采购谨慎,仅维持刚需库存。7月高温天气影响生猪采食量,部分饲料企业下调生产计划。

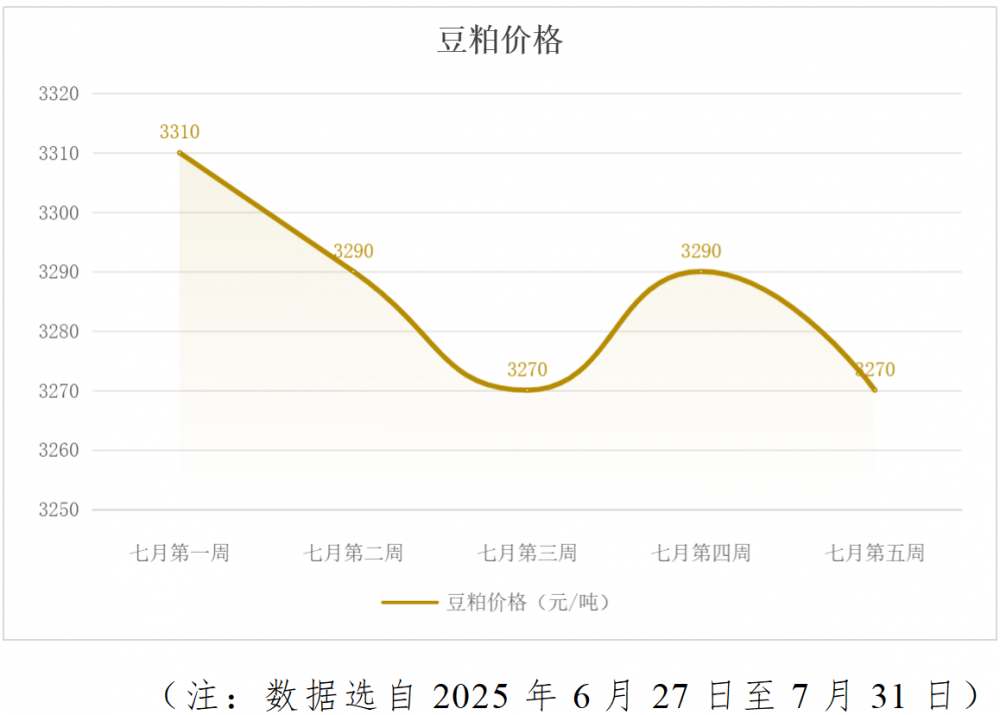

豆粕

2.2025年7月,国内豆粕价格震荡下行

供应端过剩压力持续深化。7月南美大豆到港量达1080万吨(环比+3.2%);全国油厂开机率连续超75%,豆粕周均产量达138万吨(同比+8.5%)。

需求端疲软加剧跌势。农业农村部“调减产能”政策加速能繁母猪淘汰,饲料企业豆粕添加比例降低至16.5%;饲料企业物理库存周期缩短至8-10天,部分企业多以刚需滚动补库为主。

(来源:全国畜牧总站)

玉米

2025年8月上旬,国内玉米价格震荡下行,跌幅收窄。

8月初玉米已开启下跌模式,山东、华北等地玉米深加工企业普遍下调报价,但伴随持粮主体吸收情绪增强和天气因素,到货量可能减少,导致价格深跌的动力不足,跌幅收窄。8月上旬全国玉米均价将围绕1.20-1.25元/斤窄幅震荡。

豆粕

2025年8月上旬,国内豆粕价格弱势盘整,成本端托底明显。

8月初沿海豆粕现货报价集中在2870-2950元/吨,8月上旬可能继续受高库存压制。豆粕期货因远期供应缺口担忧,抵消部分外盘利空,但缺乏强力上涨驱动,整体以区间震荡为主。8月上旬豆粕现货主流价格预计在2800-3000元/吨震荡。

豆粕:畜禽业的隐形支柱

晨光微熹中,千万吨金黄的大豆涌入压榨车间,经历破碎、轧坯、浸出等多道工序后,一种浅褐色的粉末被源源不断地输送出来——这就是豆粕。作为大豆提取油脂后的副产品,每吨大豆能转化出近800公斤豆粕。这种看似普通的粉状物,却支撑着中国年消费量超7000万吨的庞大畜牧业体系,占蛋白饲料供应总量的60%以上,堪称现代养殖业的“黄金蛋白源”。

在显微镜下,豆粕的价值显露无遗:粗蛋白含量高达40%-50%,其中赖氨酸等必需氨基酸组成均衡,其含量达2.5%-2.8%,远超菜粕、棉粕等替代品。这种营养特性使其成为猪料配方中15%-25%、禽料中18%-22%的核心成分。然而,优质豆粕的诞生是场精密的技术博弈。采用低温浸提工艺(≤50℃)能保留90%蛋白活性,但抗营养因子残留较高;而120℃高温处理虽能去除有害物质,却导致蛋白质溶解度(PS值)下降。国标GB/T 19541将PS值≥80%作为优质豆粕的分水岭,这一指标如同豆粕的“生命线”,牵动着无数饲料企业的品控神经。

豆粕的旅程贯穿全球供应链:从巴西广袤的大豆种植园启程,跨越重洋抵达中国港口,经油厂压榨后进入饲料生产线,最终转化为畜禽鱼肉。这条产业链的每个环节都暗藏风险。2025年7月,南美大豆集中到港量达1080万吨,导致港口库存飙升至760万吨历史峰值。同期生猪价格跌至14.2元/公斤,养殖端需求塌陷,豆粕库存突破120万吨,山东油厂甚至出现“胀库停机”。更严峻的是,进口依存度超85%的脆弱平衡,使国际运费波动或产地天气异常都能引发国内价格地震。