在过去二十年的发展中,宠物食品始终是国内宠物行业最具确定性的增长赛道,而这个赛道事实上是由“设备/原料—制造—品牌—渠道”串联起来的工业化链条。那么,这个链条的结构如何?谁更有定价权?我们来展开分析

宠物食品产业链是一条典型的多层级工业生态体系,分为上游、中游与下游三大环节。三者相互影响、层层传导:上游掌握生产要素与成本基础,中游负责制造转化与品牌塑造,下游决定产品流通与消费触达。任何环节的波动,都会影响产品价格、品质标准与市场集中度

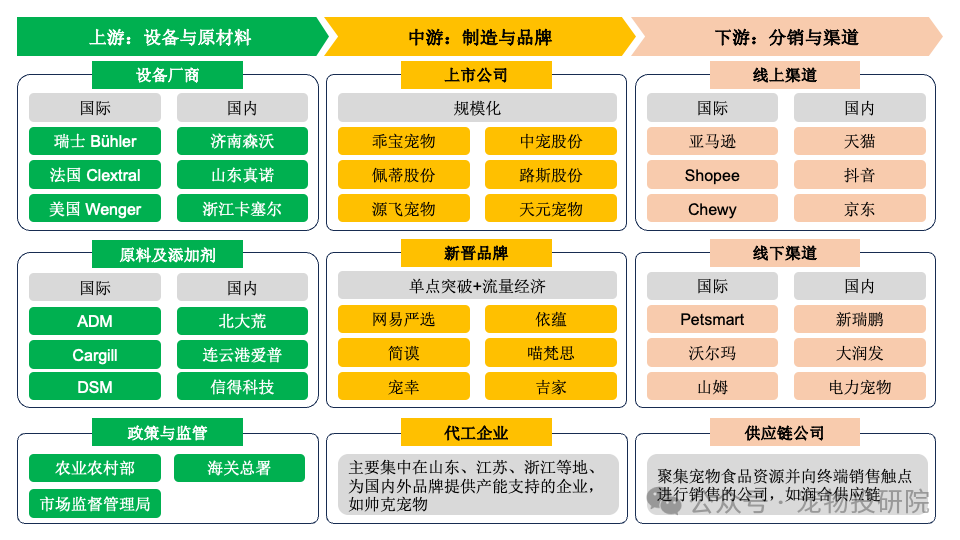

图1:国内宠物食品产业链结构

上游:设备与原材料

上游环节决定了行业的“生产极限”和成本下限,其核心包括制造设备厂商与原材料供应商两大类

在制造设备方面,宠物食品的生产工艺流程通常包括原料粉碎、混合、调质、双螺杆挤压、干燥、喷香、冷却与自动包装等环节,其核心设备主要包括:

-

第一,干粮产线:以挤出机为核心,配套烘干、喷涂等设备

-

第二,湿粮产线:包括混合、加热、成型、灌装及灭菌包装设备

-

第三,零食产线:广泛应用冻干机等设备

-

第四,品质检测:依赖凯氏定氮仪、脂肪测定仪等实验室仪器

从厂商态势来看,

在高端产线领域,国际整线供应商仍占据主导地位,其中瑞士Bühler的PETFOOD解决方案在膨化均匀度与能耗控制方面领先,法国Clextral的双螺杆挤出技术支持多配方连续生产,美国Wenger(CPM集团)的烘干与喷香系统被广泛应用于欧美高端品牌。与此同时,本土设备制造企业崛起迅速,已能提供从配料到包装的整线设备方案,广泛应用于中端品牌及代工厂。国产设备在价格、交付周期与维护便利性上具优势,使行业逐步从“进口依赖”向“本土替代”过渡

由于生产线投资额通常高达数百万元,设备厂商在合作中拥有较强议价权。中小品牌在建设初期往往依赖整线采购与长期售后绑定,而头部企业则通过规模订单或自主改造拥有一定的议价空间

在原材料供应领域,

宠物食品的核心原料包括动物蛋白(肉粉、鱼粉、鸡肉、鸭肉等)、植物碳源(玉米、小麦、豆粕),以及油脂、维生素、矿物质与功能性添加剂等。其中,动物蛋白与植物碳源是决定产品营养密度与风味的关键,而油脂和功能性营养素则影响消化吸收和皮毛健康,是配方差异化的主要来源

中国农业大学新闻网数据显示,2024年中国宠物饲料产量达到159万吨,同比增长9.3%,市场规模预计突破1,700亿元人民币,显示国内上游原料体系已初具规模。但在高端蛋白、特殊功能添加剂、某些维生素预混等领域,仍存在一定的进口依赖,如高纯度鱼粉、冻干肉粉、微藻油及深海鱼油等原料仍主要来自挪威、秘鲁、泰国等国

在宠物食品的生产成本中,直接材料占比很高。在这一环节,宠物食品制造和品牌商的议价能力较为有限,这主要是由原材料厂商的成本结构刚性和宠物食品领域有限的采购规模决定的

总体而言,面向上游环节,宠物食品制造和品牌商的议价能力处于中等偏弱的水平,使其成本有一定被动传导的特征

中游:制造与品牌

中游企业承担着将资源转化为商品、将成本转化为品牌价值的关键作用。它既是宠物食品行业的生产核心,也是品牌竞争的主战场

当前,中国宠物食品的中游格局主要由三类主体构成:上市公司、新晋品牌商以及代工企业(关于前两类主体的分析请见宠物投研院《宠物食品行业(国内)研究报告》)。其中,OEM/ODM企业是中游的重要产能支撑层,主要集中于山东、江苏、浙江等饲料产业带,其依托肉类养殖优势区、成熟的粮油加工体系与人工成本优势,为国内外品牌提供代工服务。不过,由于缺乏自有品牌和议价权,代工企业利润率普遍较低。因此,一些厂商开始向“代工+研发”或“代工+品牌孵化”转型,尝试提升附加值

在定价机制中,由于市场的分散,中游企业虽承担了研发、生产和品牌的投入,但在成本传导与终端定价中议价权有限。它们往往只能通过规模化生产、纵向整合与品牌溢价,间接获得有限的价格主导空间。为提升话语权,一部分企业开始通过“上延原料、下控渠道”的方式实现纵向整合

下游:分销与渠道

下游环节直接决定消费者触达路径,是品牌竞争最激烈的战场

目前,线上渠道已成为主导力量。艾瑞咨询《2024中国宠物行业研究报告》显示,线上销售占宠物食品总销量60%以上,其中天猫、京东、抖音三大平台贡献超八成销售额。直播带货和短视频推广成为新品牌快速起量的核心手段。线上渠道的优势在于降低分销层级、获取用户数据、强化复购闭环,但流量成本上升与平台抽成仍构成利润压力

线上渠道成本高企的压力之下,线下渠道的作用正在回归。宠物医院、专业门店、社区连锁在高客单价与功能粮销售中优势明显。消费者在实体店不仅购买产品,更获得健康咨询与喂养建议,体验式场景成为品牌粘性的来源

与此同时,B端供应链企业成为连接品牌与终端的关键节点,它们通过仓配一体化与冷链物流帮助品牌降本增效,推动行业渠道体系从分散走向集中

整体来看,宠物食品制造和品牌商在下游面临着较为激烈的竞争,大品牌凭借认知、处方/功能化产品、研发能力与渠道关系等拥有价格带与毛利的一定掌控权,而中小品牌则需要各显神通,以流量运营、营销手段等争夺市场空间

整体而言,中国宠物食品产业已经形成了从“技术—制造—品牌”的完整闭环。但核心企业的产业链主导能力偏弱,呈现“双极控制、夹层被动”格局:上游依靠技术与原料供给掌握成本定价权;下游通过流量与渠道掌握销售定价权

当然,这种结构并非一成不变。随着国产设备升级、原料标准化推进与供应链数字化加速,定价权也将发生转移。正如国际宠物食品巨头所掌握的定价权一样,当企业能够在品牌力、产品力、用户力三个方向上形成协同,它就能从价格的被动接受者,逐渐转变为价值的主动创造者

资料来源:中国农业大学新闻网、农业农村部、艾瑞咨询、互联网公开信息、宠物投研院整理和分析